Individuelle Anlagestrategien: Warum brauche ich eine massgeschneiderte Anlagelösung?

Jeder verdient eine massgeschneiderte Lösung für Investitionen – und das, ohne sich die Hände schmutzig zu machen. Ein Standard-Robo-Advisor fragt dich wahrscheinlich nur nach deinem gewünschten Risiko und zeigt dir dann eine Handvoll vorgefertigter Strategien und lässt dein Portfolio dann für immer so weiter laufen. Mit hoher Wahrscheinlichkeit ist das aber nicht das, was du im Sinn hattest und brauchst.

Warum brauche ich eine massgeschneiderte Anlagelösung?

Jede Lebenssituation ist anders und auf ihre eigene Weise komplex. Deshalb sollte man Geld anlegen mit einer “holistischen“ Sichtweise beginnen. Was bedeutet das?

Holistisch bedeutet, „sich mit etwas oder jemandem als Ganzes zu befassen oder zu behandeln und nicht nur mit einem Teil davon.“*

*Definition Cambridge dictionary: https://dictionary.cambridge.org/dictionary/english/holistic

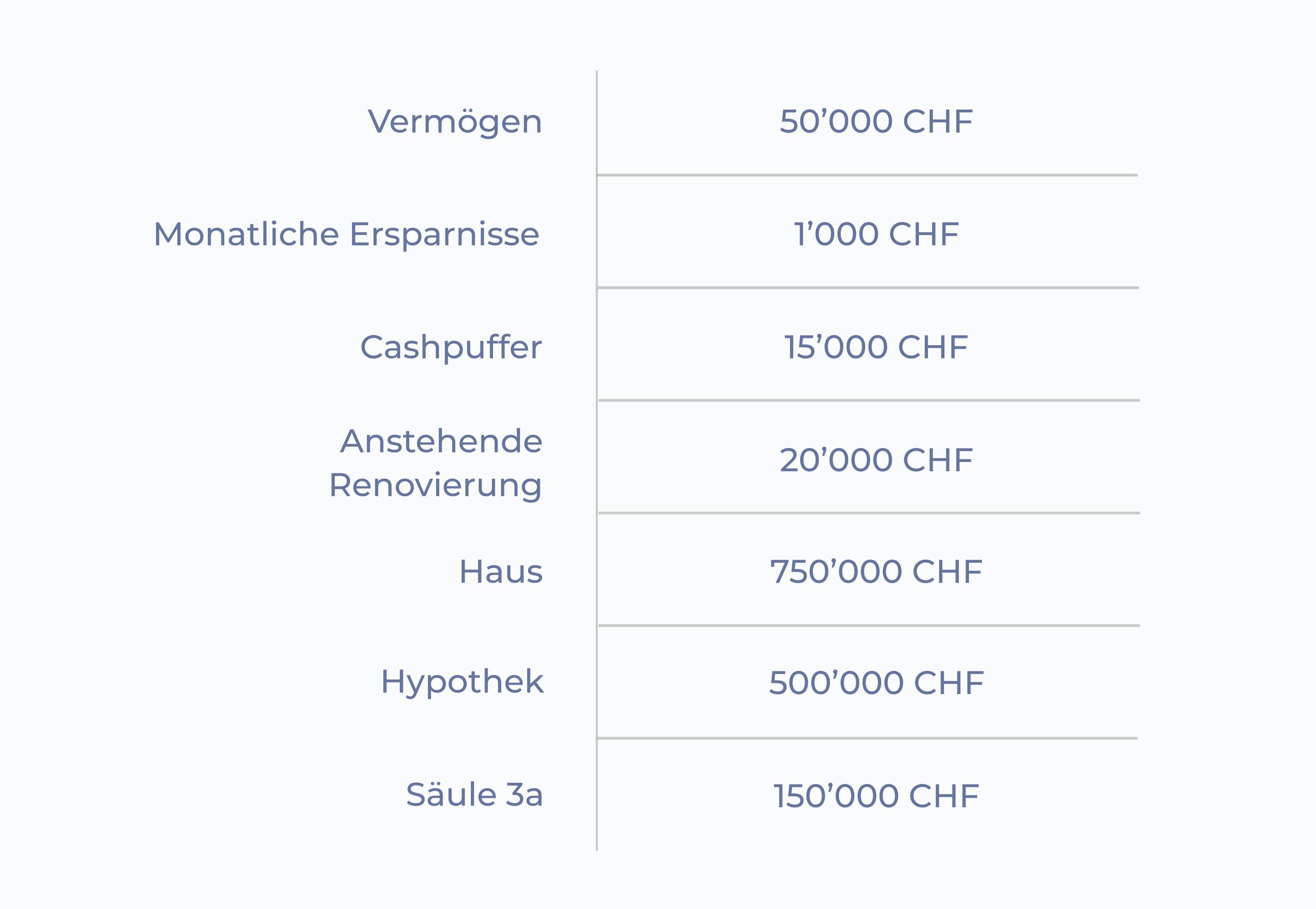

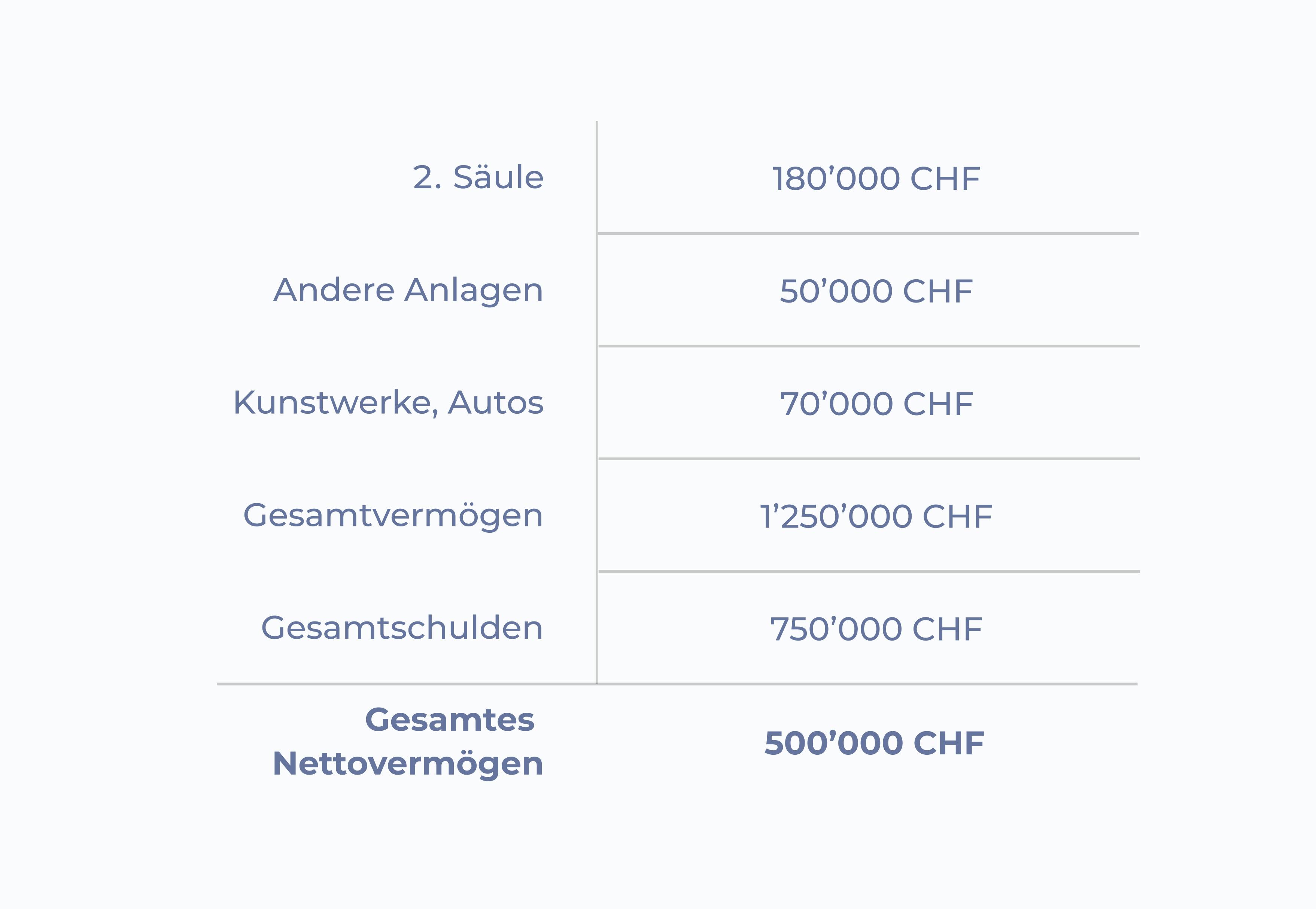

Sehen wir uns das Ganze mit einem Beispiel an. Anna (39) und Martin (42) sind ein Pärchen und würden gerne mit dem Investieren starten. Beide haben einen stabilen Job und eine mittlere Risikobereitschaft.

So sieht ihre derzeitige finanzielle Situation aus.

Die Anlageberatung hängt sehr davon ab, wie viele der oben aufgeführten Dinge man berücksichtigt. Beginnen wir mit dem Offensichtlichen.

Der Risikoaspekt

Eine erfolgreiche Anlagestrategie erfordert eine gute Übereinstimmung zwischen dem Risikoniveau der Strategie, der Risikofähigkeit und -bereitschaft der Anleger:innen. Nur wenn diese Faktoren übereinstimmen, werden Anleger:innen auch in härteren Zeiten auf ihren Plan vertrauen und an ihrer Strategie festhalten.

Das Pärchen in diesem Beispiel gibt an, eher vorsichtig zu sein (mittlere Risikobereitschaft). Deshalb sollte ihr Portfolio wohl nicht viel mehr als 50 % aus Unternehmensaktien und anderen wachstumsorientierten Anlagen bestehen. Aufgrund des Alters, der stabilen Jobs und der monatlichen Ersparnisse könnte man sagen, ein 50/50 Portfolio, also zur Hälfte auf Wachstum und zur Hälfte auf Stabilität ausgerichtet, ist ideal. Wenn man dann noch den gewünschten Cashpuffer abzieht, hätte das Paar 35’000 CHF zum sofortigen Investieren übrig. 💸

Anstehende Ausgaben sollte man im Auge haben

Nehmen wir an, für Anna und Martin steht ein Renovierungsprojekt an, – damit ändert sich die Lage schon etwas. Die monatlichen Ersparnisse reichen nicht aus, um die anstehenden Ausgaben zu finanzieren. Um Anlagen nicht zu einem ungünstigen Zeitpunkt wieder verkaufen zu müssen, sollte nicht alles sofort investiert werden. Denn wer weiss, vielleicht passiert der einmal alle zehn Jahre stattfindende Marktcrash genau innerhalb der ersten 12 Monate. Wenn dann auch noch etwas Geld gebraucht wird, um ein Renovierungsprojekt zu finanzieren, können Anna und Martin ihren Investitionen keine Zeit geben, um eventuelle Verluste wieder auszugleichen.

Eine Lösung in diesem Fall könnte sein, 8’000 CHF der investierbaren 35’000 CHF in Bar zu belassen. Die restlichen 12’000 CHF für das Renovierungsprojekt können dann aus den Ersparnissen der nächsten 12 Monate kommen.

Anpassung der Anlagen

Es ist immer gut, ein Auge darauf zu haben, welche Produkte du in deinem Anlageportfolio hast. Schauen wir uns die Immobiliensituation des Paares an. Wenn Wohneigentum besteht, ist die Investition in weitere Immobilien nicht die beste Lösung. Dadurch würde man nur noch abhängiger von einem einzigen Teil des globalen Marktes: Immobilien. Daher würde Selma in diesem Beispiel den ETF für Immobilien ausschliessen.

Die holistische Perspektive

Nun zum echten "holistischen" Teil – die Altersvorsorge und andere Geldanlagen. Anna und Martin verfügen über ein beträchtliches Vermögen in der 2. Säule, Säule 3a und Anlagefonds von “der Bank.” Das sind effektive Investitionen in die Finanzmärkte, benötigen aber eine eigene Strategie. Nehmen wir an, diese Anlagen sind eher defensiv investiert, zum Beispiel 30 % in Unternehmensanteile und 70 % in Kredite.

In dieser Situation wäre es eine gute Empfehlung, ein Portfolio zu haben, das die bisher fehlenden Wachstumsinvestitionen überkompensiert. Sonst bleibt zum Schluss nicht genug Rendite für den Ruhestand und das Paar hätte zu risikoarm investiert.

Mit anderen Worten, alle Informationsschnipsel, die wir von diesem Paar gesammelt haben, sind eng miteinander verbunden, und daher stellt sich die Frage „Was ist die wirklich richtige Investition für sie?“. Das kann nur beantwortet werden, wenn man ihre gesamte Vermögenssituation betrachtet. Das ist die holistische Vermögensperspektive.

Alles fliesst: Anpassung des Anlagemixes im Laufe der Zeit

Der griechische Philosoph Heraklit machte sich wahrscheinlich keine Gedanken über seinen Anlagemix (gab ja auch noch keine Finanzmärkte). Aber sein Markenzeichen „alles fliesst“ beschreibt ziemlich gut die nächste (und letzte) Stufe der Komplexität in unserem Beispiel: Unser Paar wird unweigerlich älter.

Das Älterwerden erfordert normalerweise einen allmählich weniger riskanten Anlagemix. Wenn der Ruhestand näher rückt, ist es besser, Risiken zu reduzieren, damit das Portfolio nicht gerade dann eine schlechte Phase erlebt, wenn man anfangen möchte, Geld für den Ruhestand zu beziehen.

Des Weiteren wird es zu Veränderungen in der Zusammensetzung der Vermögenswerte und auch der Verbindlichkeiten des Paares kommen. Mit hoher Wahrscheinlichkeit werden die Ersparnisse in der 2. Säule und Säule 3a sowie das Vermögen in Form von Autos und Kunstwerken steigen. Der Schuldenberg sollte sich mit der Abzahlung der Hypotheke verringern. Deshalb könnte sich das Paar auch einen etwas riskanteren Anlagemix leisten.

Selma nimmt sich der “holistischen” Aufgabe an

Wie du in diesem fiktiven Beispiel sehen kannst, gibt es viele Punkte zu bedenken und es ist zeitaufwendig und kompliziert, alle Berechnungen selbst durchzuführen. Selma kann dir helfen, einen holistischen Überblick über dein Vermögen zu bekommen und den richtigen Anlagemix zu ermitteln, der dann auch wirklich zu deiner Situation passt. Alles, was du dafür tun musst, ist ein paar Fragen zu beantworten. Selma kümmert sich um den Rest.

Selma kann auch einfach über Änderungen deiner finanziellen Lage am Laufenden gehalten werden. Sobald dein Profil wieder up to date ist, passt Selma dein Portfolio passend zu deiner neuen Situation an. 👍

Daniel Trum

Daniel ist ein Ökonom (MSc) und Finanzanalyst mit über 10 Jahren Erfahrung in der Schweizer Finanzbranche. Er leitet das Investment Management bei Selma und ist immer auf der Suche nach den besten Anlagemöglichkeiten für alle. Folge ihm auch auf LinkedIn, um regelmässige Updates zu seinen Gedanken rund um das Marktgeschehen zu erfahren.

LinkedIn