Vermögensverwalter Vergleich Schweiz 2026: Kosten & Rendite

Welcher Vermögensverwalter schneidet in der Schweiz 2026 am besten ab? Ein unabhängiger Vergleich des Konsumentenmagazins K-Geld zeigt: Zwischen dem besten und dem schlechtesten Anbieter liegen bei CHF 500'000 über CHF 16'000 Unterschied – pro Jahr.

Vermögensverwalter Vergleich Schweiz 2026: Kurzüberblick

Wer in der Schweiz sein Pensionskassengeld anlegt, steht vor einer Entscheidung mit langfristigen Konsequenzen: Welcher Vermögensverwalter arbeitet am kosteneffizientesten – und wer liefert nach Gebühren die beste Rendite?

Ein aktueller, unabhängiger Vergleich des Schweizer Konsumentenmagazins K-Geld (Februar 2026) zeigt, wie sich Banken und digitale Vermögensverwalter bei Kosten und Nettorendite unterscheiden – und wo Anleger:innen langfristig mehr von ihrem Geld behalten. Das Ergebnis ist eindeutig: Digitale Vermögensverwalter schlagen klassische Banken deutlich – und Selma Finance landet auf Platz 1.

🏆 Mit einer Nettorendite von 4,9 % und Gesamtkosten von nur 0,64 % pro Jahr erreichte Selma Finance die höchste Nettorendite bei gleichzeitig niedrigsten Gesamtkosten aller verglichenen Anbieter.

Die Kernfrage: Wer legt CHF 500'000 am besten an?

Im Zentrum des K-Geld-Vergleichs steht ein realistisches Szenario: Ein Anleger bezieht sein Pensionskassengeld als Kapital und investiert CHF 500'000. Eine grosse Summe – aber keineswegs ungewöhnlich, wenn angespartes Vorsorgekapital ausbezahlt wird.

Tatsächlich beziehen 45 % der Menschen in der Schweiz ihre berufliche Vorsorge als Kapital. Im Durchschnitt sind das CHF 280'210 – Vermögen, das oft 20 Jahre oder länger reichen muss.

Das Ziel ist dabei nicht kurzfristige Höchstrendite, sondern planbare, kosteneffiziente Anlage mit kontrollierbarem Risiko. Denn im Ruhestand geht es weniger um Spekulation als um finanzielle Sicherheit und Planbarkeit – und genau hier trennen sich die Anbieter.

Vergiss nicht

CHF 500’000 sind hier nur das Rechenbeispiel. Die Wirkung von Kosten und Rendite ist immer dieselbe – egal, ob du mit 5'000, 50’000 oder 500’000 Franken startest.

Die Anbieter im Vergleich: Banken vs. digitale Vermögensverwalter

Um diese Ausgangslage realistisch einzuordnen, hat das unabhängige Finanzmagazin KGeld einen direkten Vergleich durchgeführt. Analysiert wurden vergleichbare Angebote führender klassischer Banken und digitaler Vermögensverwalter in der Schweiz, die für eine ausgewogene Geldanlage von Pensionskassengeldern in Frage kommen.

Digitale Vermögensverwalter

- Selma Finance (Zürich)

- Descartes Finance (Zürich)

Banken

- Zürcher Kantonalbank (Zürich)

- Basler Kantonalbank (Basel)

- St. Galler Kantonalbank (St. Gallen)

- PostFinance (Bern)

- Migros Bank (Zürich)

- Raiffeisen

- Bank Valiant (Bern)

- Waadtländer Kantonalbank (Lausanne)

Vergiss nicht

Verglichen wurden führende Schweizer Anbieter mit vergleichbaren Angeboten, die für die beschriebene Ausgangslage in Frage kommen.

Die Voraussetzungen: So wurde der Vergleich aufgebaut

Damit die Resultate aussagekräftig sind, wurden alle Anbieter unter denselben Bedingungen verglichen: mit einem identischen Anlagebetrag von CHF 500’000, einem ausgewogenen Risikoprofil und einem Fokus auf Schweizer Anlagen.

Unterschiedliche Produktnamen oder Verpackungen spielten dabei keine Rolle. Entscheidend war, wie sich Kosten, Anlagestrategie und Struktur langfristig auf das Ergebnis auswirken.

Vergiss nicht!

Da niemand die Zukunft vorhersagen kann, stützte sich der Vergleich auf die durchschnittliche Rendite der letzten fünf Jahre. So lassen sich die Anbieter rückblickend und unter vergleichbaren Bedingungen gegenüberstellen.

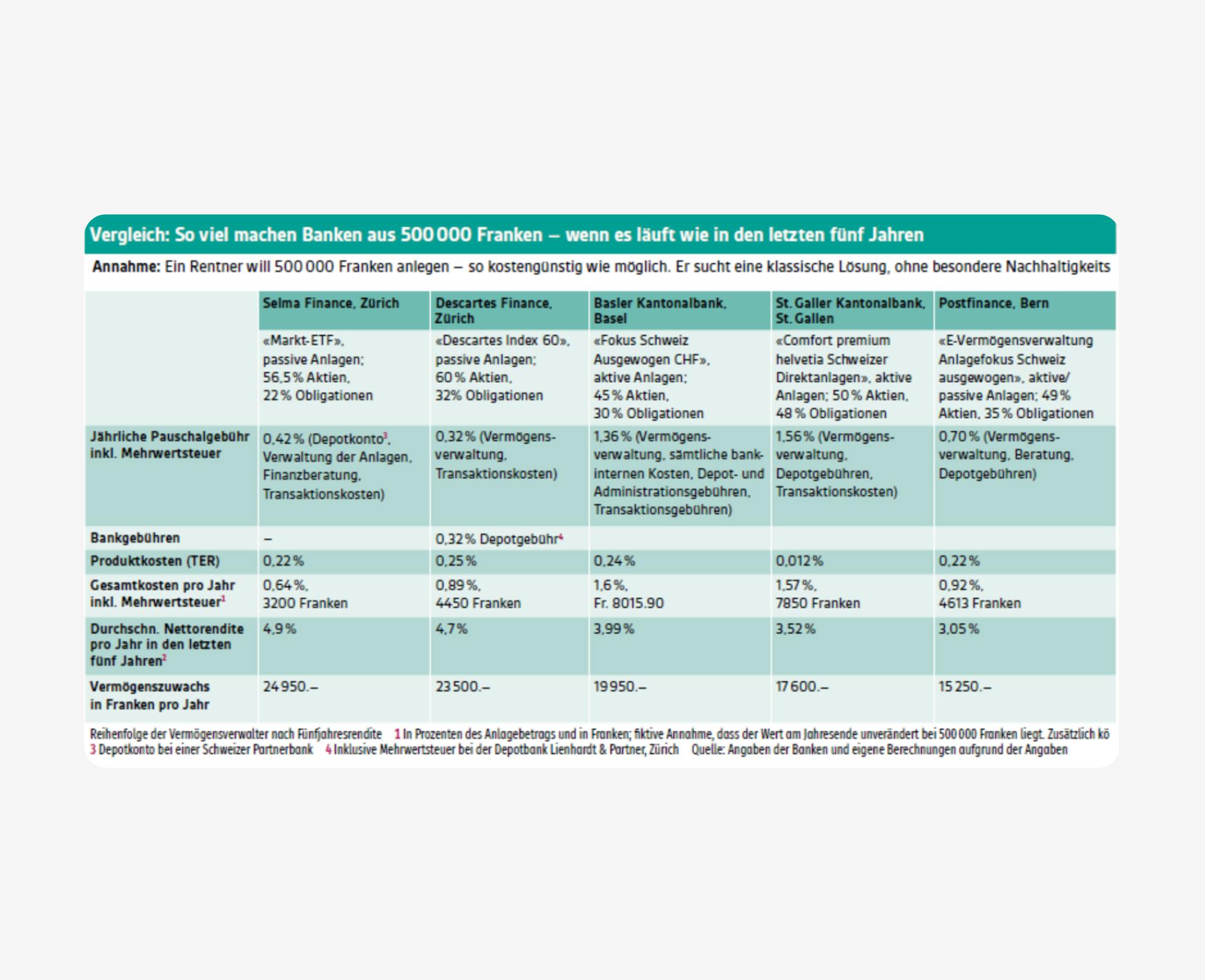

Das Ergebnis: Wer ist der beste Vermögensverwalter aus der Schweiz?

Rangiert wurde nach jährlichen Gesamtkosten, durchschnittlicher Nettorendite und dem daraus resultierenden Vermögenszuwachs pro Jahr bei einem Anlagebetrag von CHF 500’000.

🏆 Platz 1: Selma Finance

- Gesamtkosten pro Jahr: 0,64 %

- Durchschnittliche Nettorendite: 4,9 %

- Vermögenszuwachs pro Jahr: CHF 24’950

🥈 Platz 2: Descartes Finance

- Gesamtkosten pro Jahr: 0,89 % (CHF 4’450)

- Durchschnittliche Nettorendite: 4,7 %

- Vermögenszuwachs pro Jahr: CHF 23’500

🥉 Platz 3: Basler Kantonalbank

- Gesamtkosten pro Jahr: 1,60 % (CHF 8’016)

- Durchschnittliche Nettorendite: 3,99 %

- Vermögenszuwachs pro Jahr: CHF 19’950

Platz 4: St. Galler Kantonalbank

- Gesamtkosten pro Jahr: 1,57 % (CHF 7’850)

- Durchschnittliche Nettorendite: 3,52 %

- Vermögenszuwachs pro Jahr: CHF 17’600

Platz 5: PostFinance

- Gesamtkosten pro Jahr: 0,92 % (CHF 4’613)

- Durchschnittliche Nettorendite: 3,05 %

- Vermögenszuwachs pro Jahr: CHF 15’250

Platz 6: Waadtländer Kantonalbank

- Gesamtkosten pro Jahr: 2,17 % (CHF 10’886)

- Durchschnittliche Nettorendite: 2,75 %

- Vermögenszuwachs pro Jahr: CHF 13’750

Platz 7: Bank Valiant

- Gesamtkosten pro Jahr: 1,68 % (CHF 8’423)

- Durchschnittliche Nettorendite: 2,43 %

- Vermögenszuwachs pro Jahr: CHF 12’150

Platz 8: Migros Bank

- Gesamtkosten pro Jahr: 1,32 % (CHF 6’623)

- Durchschnittliche Nettorendite: 2,2 %

- Vermögenszuwachs pro Jahr: CHF 11’000

Platz 9: Raiffeisen

- Gesamtkosten pro Jahr: 1,45 % (CHF 7’256)

- Durchschnittliche Nettorendite: 2,2 %

- Vermögenszuwachs pro Jahr: CHF 11’000

Platz 10: Zürcher Kantonalbank

- Gesamtkosten pro Jahr: 1,50 % (CHF 7’500)

- Durchschnittliche Nettorendite: 1,67 %

- Vermögenszuwachs pro Jahr: CHF 8’350

Die Erkenntnisse: Was der Vergleich zeigt

Der Vergleich zeigt deutlich, wie stark sich Kosten und Nettorendite auf das Ergebnis auswirken. Zwischen Platz 1 und Platz 10 liegen bei identischer Ausgangslage über CHF 16’000 Unterschied pro Jahr.

Daraus lassen sich drei zentrale Erkenntnisse ableiten:

- Achte immer auf die Koste

Schon Unterschiede von wenigen Zehntelprozenten wirken sich bei grösseren Anlagebeträgen Jahr für Jahr spürbar aus. - Nettorendite ist entscheidend, nicht Bruttorendite

Was zählt, ist nicht nur die Rendite, sondern was nach allen Kosten tatsächlich übrig bleibt. - Vergleichen lohnt sich besonders im Ruhestand

Wer sein Pensionskassengeld anlegt, trifft eine langfristige Entscheidung – kleine Unterschiede summieren sich über die Jahre zu grossen Beträgen.

Den vollständigen KGeld-Vergleich zu Vermögensverwaltern und Banken in der Schweiz kannst du im Originalartikel nachlesen.

Warum Selma Finance auf Platz 1 landet

Das Ergebnis des K-Geld-Vergleichs ist kein Zufall. Selma arbeitet nach einem klaren Prinzip: unabhängig, kostentransparent und ohne Interessenkonflikt – mit dem einzigen Ziel, das Vermögen der Kund:innen optimal anzulegen. Dass Selma 2026 nicht nur den 1. Platz bei der Nettorendite (K-Geld), sondern auch den 1. Platz bei der Kundenzufriedenheit unter Schweizer Digitalanbietern (hypt Report 2026) belegt, zeigt: beides gehört zusammen.

- Keine hauseigenen Fonds. Selma investiert ausschliesslich in breit diversifizierte ETFs. Keine eigenen Produkte, keine versteckten Margen auf Fondsebene. Was du siehst, ist was du zahlst – 0,64 % Gesamtkosten pro Jahr, mehr nicht.

- Automatisches Rebalancing. Märkte schwanken, Portfolios verschieben sich. Selma korrigiert das automatisch und hält dein Portfolio dauerhaft in der gewählten Risikostruktur – ohne dass du eingreifen oder die Märkte im Auge behalten musst.

- Ruhestandsmodus. Wer in der Pension ist oder kurz davor steht, hat andere Bedürfnisse als jemand mit 30 Jahren Anlagehorizont. Selma erkennt das und passt die Strategie automatisch an: mehr Schweizer Anlagen, reduziertes Risiko – und auf Wunsch monatliche Auszahlungen direkt aufs Konto, damit das angelegte Kapital planbar zur Verfügung steht.

- Persönliche Beratung, wann immer du sie brauchst. Selma ist digital – aber trotzdem für dich da. Vor dem ersten Schritt, bei offenen Fragen oder einfach zur Sicherheit: Das Selma-Expertenteam ist immer persönlich erreichbar – per App oder im direkten Gespräch.

So startest du mit Selma

Selma Finance ist ein FINMA-regulierter digitaler Vermögensverwalter, dem bereits über 16'000 Schweizer:innen ihr Vermögen anvertrauen. Den Einstieg kannst du vollständig online erledigen – ohne Banktermin, ohne Papierkram.

- Du erzählst Selma von deiner Situation. In der App beantwortest du ein paar kurze Fragen zu deiner finanziellen Lage, deinen Zielen und deinem Zeithorizont. Das dauert wenige Minuten.

- Selma erstellt dir einen individuellen Plan. Basierend auf deinen Angaben bekommst du ein breit diversifiziertes ETF-Portfolio – abgestimmt auf deine Ziele und dein Risikoprofil. Du kannst alles in Ruhe durchgehen und dein Portfolio vollständig prüfen, bevor du auch nur einen Franken einzahlst.

- Du eröffnest dein Konto online. Bist du bereit, eröffnest du dein Konto direkt in der App – ohne Papierkram, ohne Banktermin, in wenigen Minuten.

- Selma verwaltet alles für dich. Umschichtungen, Rebalancing, Anpassungen an die Marktlage – das übernimmt Selma automatisch. Du behältst jederzeit den Überblick in der App, musst dich aber um nichts kümmern.

Und wenn du Fragen hast – vor dem Start oder zwischendurch – steht dir das Selma-Expertenteam persönlich zur Seite. Für neue Kund:innen gibt es eine kostenlose Finanzanalyse: ein Gespräch, das zeigt, was in deiner Situation wirklich Sinn macht.

Mag. Niklas Linser

Niklas Linser ist bei Selma Finance für Marketing und Inhalte rund ums Investieren verantwortlich. Seit über zehn Jahren beschäftigt er sich mit digitalen Finanzlösungen und der Frage, wie Geldanlage für alle einfacher und verständlicher wird. Er hat internationale Wirtschaftswissenschaften studiert und übersetzt bei Selma komplexes Finanzwissen in klare Worte – ob es um ETFs, langfristigen Vermögensaufbau oder Ruhestandsplanung geht. Sein Ziel: Finanzthemen so erklären, dass sie nicht nur verständlich, sondern auch nützlich sind – für alle.

LinkedIn