Warum zu viel Cash nicht immer etwas Gutes ist

Jeder mag Bargeld, denn es gibt uns ein Gefühl der Sicherheit. Man ist viel entspannter, wenn man weiss, dass der Kontostand gut aussieht und man auch die gelegentlichen Hindernisse, die einem das Leben vor die Füsse legt, ohne finanzielle Sorgen überstehen kann.

Auch wenn digitales Bezahlen sehr beliebt ist, ist es doch ein anderes Gefühl, die “old school” Geldscheine in der Tasche zu haben und damit zu bezahlen. Doch “Bares” ist nicht immer Wahres. Es frisst dir Löcher in die Taschen und raubt dir auch so manche Gelegenheiten. 💸

Inflation frisst dein Geld

Die Inflation betrifft alle Formen von Bargeld – unabhängig davon, ob du es auf deinem Konto lagerst (also “digitales Bargeld”), oder ob du tatsächlich Bargeld in deiner Tasche hast. Die aktuelle Inflationsrate in der Schweiz ist 2,8 %. Grob gesagt bedeutet das, dass du mit dem gleichen Geldbetrag jedes Jahr fast 3 % weniger kaufen kannst, oder anders gesagt – ein Bissen fehlt an jedem Stück deiner Lieblingsschokolade. 😢

Auf den ersten Blick ist das eher ein kleines Problem. Die Inflation wirkt aber wie Zinseszinsen nur, in dem Fall leider, gegen dich.

Hier ist ein Beispiel:

Dein Geldbetrag heute: 10’000 CHF

Nach 4 Jahren mit einer durchschnittlichen Inflation von 2,8%:

Von der heutigen Kaufkraft sind dann gerade noch 8’926 CHF übrig

Kaufkraftverlust: 1’074 CHF

Vorbeugen ist besser als heilen

Je länger man wartet, desto schwieriger wird es, zurückzugewinnen, was man durch die Inflation verloren hat. Das Problem ist, dass eine Anlagerendite von 10 % auf diese 8’926 CHF weniger sind als die 10 % Rendite auf die ursprünglichen 10’000 CHF (893 vs. 1’000 CHF). Je früher du also beginnst, dein Geld anzulegen, desto besser sind deine Chancen, die Inflation zu besiegen.

Zu beachten

Vergiss nicht die Bankgebühren. Banken berechnen verschiedene direkte Gebühren, um dein Konto am Laufen zu halten. Mit ein paar Franken im Monat sind das oft 60–120 CHF an Gebühren pro Jahr.

Verpasste Chancen kosten

Etwas traurig wird es wenn man darüber nachdenkt, was man mit dem "gespartem" Geld alles hätte machen können.

Verpasste Freude

Vielleicht bedeutete das Sparen eines Geldbetrages den Verzicht auf eine Reise nach Bali oder auf den neuen Laptop. Geld auf dem Sparkonto für gewisse Gelegenheiten zu sparen ist nicht unbedingt was Schlechtes, aber behalte im Hinterkopf, dass Gebühren und Inflation im Laufe der Zeit die Kaufkraft verringern werden.

Verpasste Renditen

Verpasste Renditen sind die Vorteile einer Geldanlage, die man vielleicht gehabt hätte, hätte man das Geld für sich "arbeiten" lassen. Was das genau bedeutet, hängt davon ab, wie viel Risiko man eingehen kann und sollte.

Eine beliebte Ausrede, Bargeld auf dem Konto (oder unter der Matratze) aufzubewahren, ist, dass man sich zumindest sicher sein kann, dass 10’000 CHF in vier Jahren noch 10’000 CHF sind. Wie wir bereits gesehen haben, entspricht das aufgrund der Inflation nicht wirklich der Wahrheit.

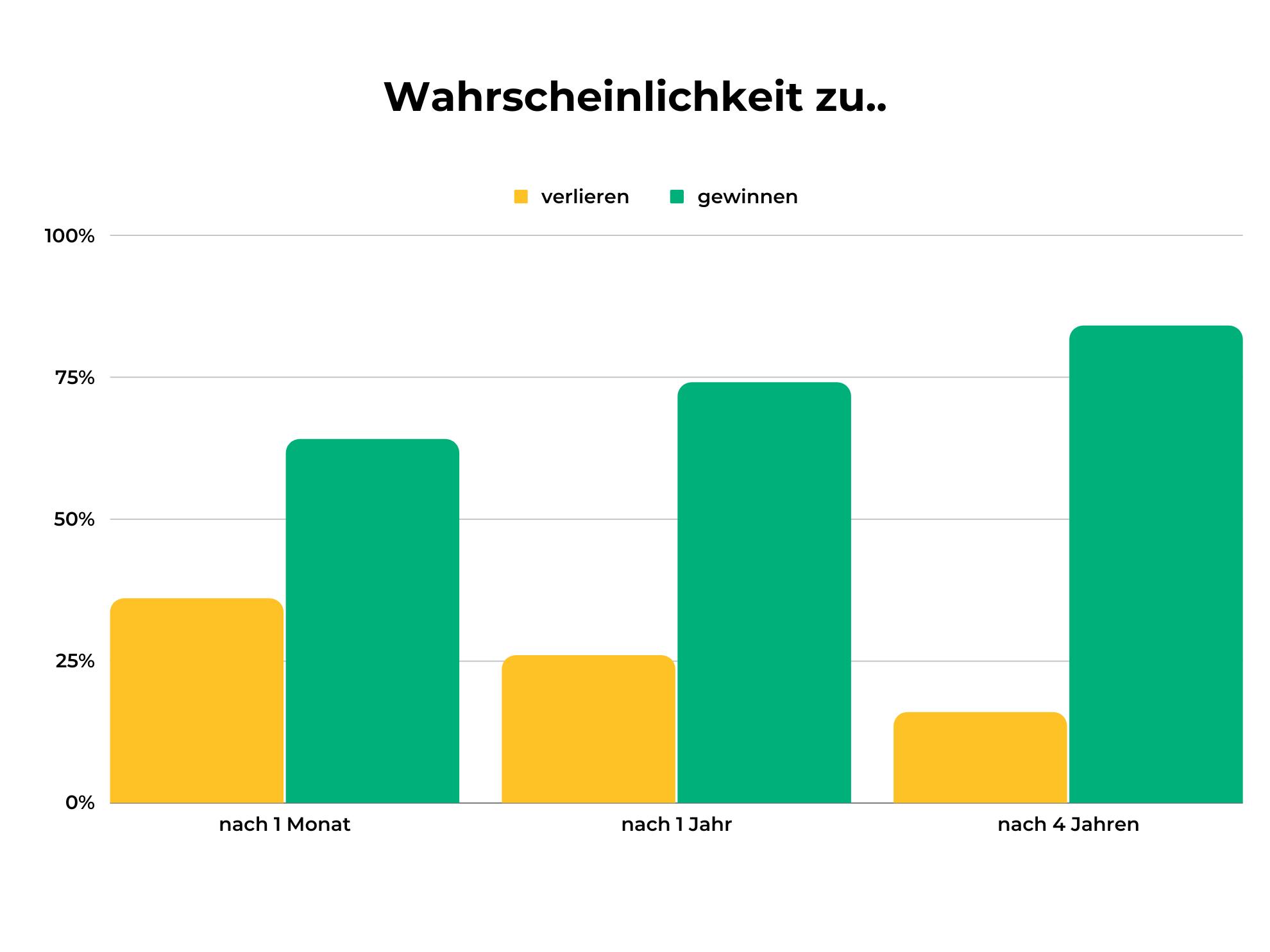

Zeit spricht gegen Geld

Wir sind tief in die Finanzgeschichte eingetaucht und haben Daten aus den letzten 100 Jahren für dich zusammengefasst, um dir eine robuste Schätzung zu geben:

In einer Zeitspanne von einem Monat sind die Chancen nicht so eindeutig, dass dein Girokonto von Investitionen geschlagen wird. Anders sieht die Situation nach einem Jahr aus. Hier hat ein Sparkonto nur noch eine Chance von 1 aus 3, die Investition zu schlagen. Über vier Jahre sind die Chancen dann schon auf 1 zu 5 gesunken!

Jetzt fragst du dich vielleicht “Was passiert, wenn ich diese:r unglückliche Sechste bin?” Dann braucht es einfach noch etwas Geduld, bis sich die Märkte wieder erholen. Historisch gesehen dauert es bloss ein Jahr, bis sich unser Anlagebeispiel wieder erholte. Im schlimmsten Fall (2. Weltkrieg, 1940er-Jahre) dauerte es vier Jahre.

Aufgrund der Inflation und einer potenziellen soliden Anlagerendite sieht Bargeld im Vergleich immer schlechter aus, je länger man wartet.

Gute Gründe Bargeld zu halten

Dieser Blogpost soll dich keinesfalls davon überzeugen, dass Bargeld generell schlecht ist. Es ist immer gut, etwas Erspartes Cash zur Seite zu legen. Dies ist sehr nützlich für die unwahrscheinlichen, aber riskanten Situationen im Leben:

- Vorübergehend arbeitslos sein und für den Lebensstandard auf Ersparnisse zurückgreifen müssen

- Grössere medizinische Ausgaben

- Unvorhergesehene lebensverändernde Ereignisse, die dazu führen, dass man umziehen oder für etwas Teures bezahlen muss

Eine gute Faustregel für einen solchen Cash Puffer ist etwa, das Dreifache deiner monatlichen Gesamtausgaben auf der Seite zu haben.

Vielleicht hast du auch ein Auge auf einen riesigen Ultra-HD Fernseher geworfen, oder du möchtest in naher Zukunft die Wohnung renovieren – dann lege am Besten auch etwas Geld für solche geplanten Ausgaben zur Seite. Bevor aber zu viel Geld angespart wird, vergiss nicht, dass dein regelmässiges Sparen über die kommenden Monate möglicherweise bereits die anstehenden Ausgaben (teilweise) abdeckt.

Lege nur Geld an, auf das du für längere Zeit verzichten kannst, idealerweise 10 Jahre oder länger. Aber bitte, was auch immer du tust, sitze nicht 10 Jahre lang auf zu viel Bargeld. 😉

Daniel Trum

Daniel ist ein Ökonom (MSc) und Finanzanalyst mit über 10 Jahren Erfahrung in der Schweizer Finanzbranche. Er leitet das Investment Management bei Selma und ist immer auf der Suche nach den besten Anlagemöglichkeiten für alle. Folge ihm auch auf LinkedIn, um regelmässige Updates zu seinen Gedanken rund um das Marktgeschehen zu erfahren.

LinkedIn