Der Zinseszinseffekt: So wächst dein Vermögen langfristig

Finde heraus, wieso durch den Zinseszinseffekt sogar der Geburtstag deines Hundes zum perfekten Tag, um mit dem Geld anlegen zu starten, wird. Vor allem, falls dieser wichtige Tag genau auf heute fällt.

In diesem Artikel erfährst du alles über Zinseszinsen und findest dazu auch noch zwei Beispiele, die Selmas Fokus auf langfristige Anlegen untermauern. Es wirkt schon fast wie "Magie" wenn man sich ansieht was der Zinseszinseffekt bewirkt wenn man lang genug sein Geld anlegt.

Albert Einstein sage einmal: "Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn."

Was ist der Zinseszinseffekt?

Es gibt dieses finanzielle Konzept, das sich unglaublich langweilig anhört, aber das man auch gut und gerne einen Zaubertrick, der sich direkt unter unserer Nase versteckt, nennen kann: Der Zinseszinseffekt.

Die Zinseszinseffekt hat den grössten Einfluss auf dein Erspartes, wenn du so früh und für so lange wie möglich anfängst dein Geld anzulegen. Dabei reden wir von mehreren Jahren - eventuell zehn, vielleicht fünfzehn oder sogar mehr.

Der Trick bezieht sich eigentlich nur auf den Effekt, den Zinsen auf Zinsen (daher wohl der Name 😅) haben. Hältst du also dein Geld lang genug auf deinem Anlagekonto (mit einer gut diversifizierten Strategie und ein wenig Aufmerksamkeit dann und wann), wirst du langsam sehen wie deine Gewinne mehr Zinsen zu generieren. Und dafür musst du sonst nichts tun!

Wie funktioniert der Zinseszinseffekt?

"Wiederangelegte Ausschüttungen eines Investmentfonds erhöhen den Anlagebetrag und damit den Zinserlös. So ergibt sich ein größerer Wertzuwachs des eingesetzten Kapitals im Vergleich zur regelmäßigen Entnahme der Erträge."

– börse.de, 2019

Aja, vielen Dank, Internet. Übersetzen wir das Ganze doch in alltagstauglichen Jargon - am besten mit einem Beispiel.

Der Zinseszinseffekt an einem Beispiel erklärt:

Um die Demo einfach zu halten, werden alle folgenden Beispiele mit einem fiktiven Gewinn von 6% pro Jahr gerechnet. Dieser wird am Ende des Jahres abgerechnet - ohne Gebühren.

Stell dir vor deine Erstanlage sind 10’000 CHF. Sozusagen deine initiale Anlagesumme.

Der Zinseszinseffekt nach 1 Jahr

Durch den (fiktiven) Marktwachstum von 6% verdienst du in diesem ersten Jahr 600 CHF. Somit hast du insgesamt 10’600 CHF.

Logisch, und jetzt?

Der Zinseszinseffekt nach 2 Jahren

Im zweiten Jahr bekommst du ebenfalls 6% dazu. Was dann 11’200 CHF sein sollten - oder?

👩🏻🔬 Fast. Ab diesem Jahr wird es nämlich zinseszinsmässig spannend. Durch den Zins auf die bereits bekommenen Zinsen verdienst du nochmal 36 CHF. Du bekommst die Zinsen nämlich auf den bereits verzinsten Betrag des Vorjahres: 6% auf 10’600 CHF = 636 CHF.

Nach dem zweiten Jahr stehst du also mit 11’236 CHF da.

Der Zinseszinseffekt nach 10 Jahren

10 Jahre gehen vorüber. Sollten die beispielhaften 6% genau so bleiben, würdest du 16’000 CHF verdient haben, stimmt’s?

Natürlich nicht, hier haben wir den Zinseszinseffekt ausser Acht gelassen - Zins auf Zins auf Zins bescheren dir 1’908 CHF mehr.

In 10 Jahren wirst du 17’908 CHF statt 16’000 CHF am Konto haben. Magie! 🔮

Schon überzeugt? Sogar Albert Einstein war ein Fan:

Zinseszinsen sind das achte Weltwunder. Wer sie versteht, verdient sie; wer sie nicht versteht, zahlt sie.

Der Zinseszinseffekt nach 40 Jahren

Jetzt wo wir die Idee hinter dem Zinseszinseffekt verstanden haben, sehen wir uns an, was passiert, wenn man eine grössere Anlagedauer miteinbeziehen. Schlussendlich sollen wir ja langfristig Geld anlegen, oder nicht?

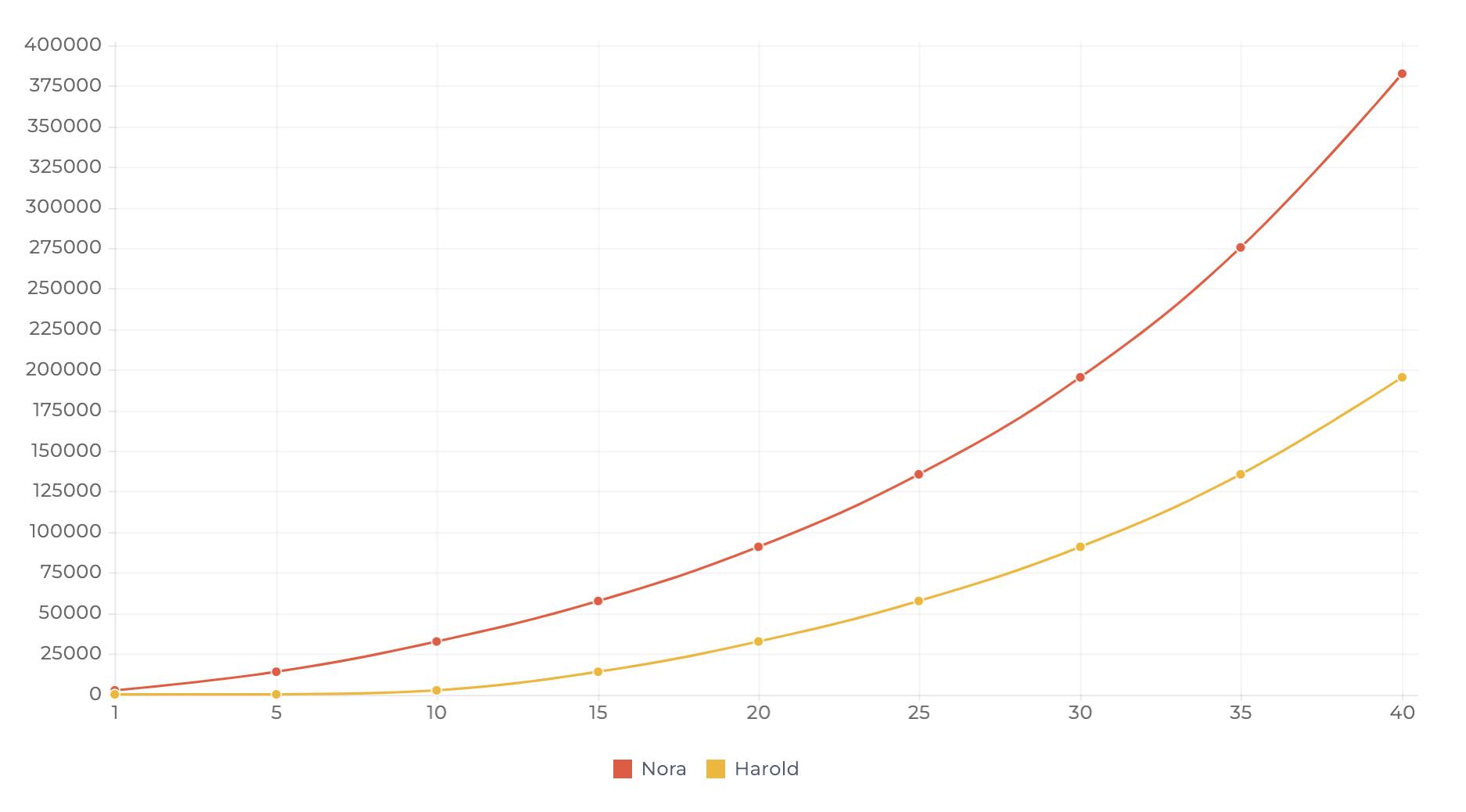

Unsere imaginären Freunde Nora und Harald werden uns dabei helfen.

Nora beginnt damit für die Pensionierung zu sparen. Oder, wie sie es nennt: “für die Zukunft vorsorgen”. Denn wer denkt Mitte 20 schon an die Pensionierung? Top Skiläufer? Vielleicht, aber wir haben es bei Nora mit einer ganz normalsterblichen Schweizerin zu tun.

Über Nora:

🎂 Alter 25 Jahre

⛱ Pensionierung in 40 Jahre, mit 65

🎢 Spart 200 CHF pro Monat

In unserer reibungslosen Beispielwelt bringt Nora ihr konsequentes Sparverhalten nach 40 Jahren 96’000 CHF. Nicht schlecht - aber was ist jetzt mit dem Zinseszins?

Gleiches Setup wie zuvor:

- Ein fiktiver durchschnittlicher Gewinn von 6% pro Jahr

- Keine Gebühren oder sonstige Kosten

- Eine jährliche Abrechnung des Zinseszins

… errechnet am Durchschnittswert des vorigen Jahres

Hier findest du Noras Ersparnisse, dargestellt als… yay - Graph! Ich sehe mir solche Graphen ja immer gerne an. Aber, hä? Kann das wirklich sein? 🤓

Nehmen wir die Daten mal auseinander - nach vier Jahrzehnten an ununterbrochenen Einzahlungen auf das Anlagekonto, hat unsere brave Anlegerin ganze ~289’600 CHF allein durch Zinsen aufgebaut! Das ist dreimal so viel, wie sie mit normalen Einzahlungen auf das Bankkonto gespart hätte.

So klingt Zinseszins schon eindeutig sexier, oder? 😏

Insgesamt hat sie nun 382’600 CHF zum Start ihrer Pensionierung. 🔮👩🏻🔬

Harald: Legt sein Geld regelmässig 30 Jahre an

Auftritt Harald. Unser zweiter imaginärer Freund hat lange versucht die Altersvorsorgewerbungen auf Facebook und Bankwebseiten auszublenden, die ihn mit Bildern von gutaussehenden Paaren im fortgeschrittenen Alter dazu bewegen wollen, doch endlich in seine Zukunft am Strand in Rügen zu investieren. Hach. 🙂

Bis er eines Tages sein Freelancer Leben sein lässt, eine feste Anstellung annimmt und mit den Bildern des Pensionierungssparplans im Kopf, seine Ersparnisse in Ordnung bringen möchte.

Über Harold

🎂 Alter 35 Jahre

⛱ Pensionierung in 30 Jahren, mit 65

🎢 Spart 200 CHF pro Monat

Der letzte Graph hat uns bereits gezeigt, was passiert, wenn man sein Geld über lange Zeit anlegt.

Harald spart insgesamt 72’000 CHF, die Zinseszinsrate kommt auf 123’400 CHF und insgesamt hat er damit 195’400 CHF zu Start der Pensionierung zur Hand. Nicht schlecht. 🔮👩🏻🔬

Nora und Harald werden beide für ihr konsequentes Sparverhalten und den langen Anlagehorizont belohnt. Den Unterschied, den die zehn Jahre aber machen, ist schon ziemlich beeindruckend! Noras ca. 400’000 CHF sind fast doppelt so viel wie Haralds Erspartes.

Die Magie des Zinseszinseffekt

Der Teil lässt mich immer noch die Stirn runzeln und die Augen aufreissen und mit einem “Hä?” den Graph studieren. Der Zinseszinseffekt zeigt hier nämlich auf den ersten Blick magische Fähigkeiten!

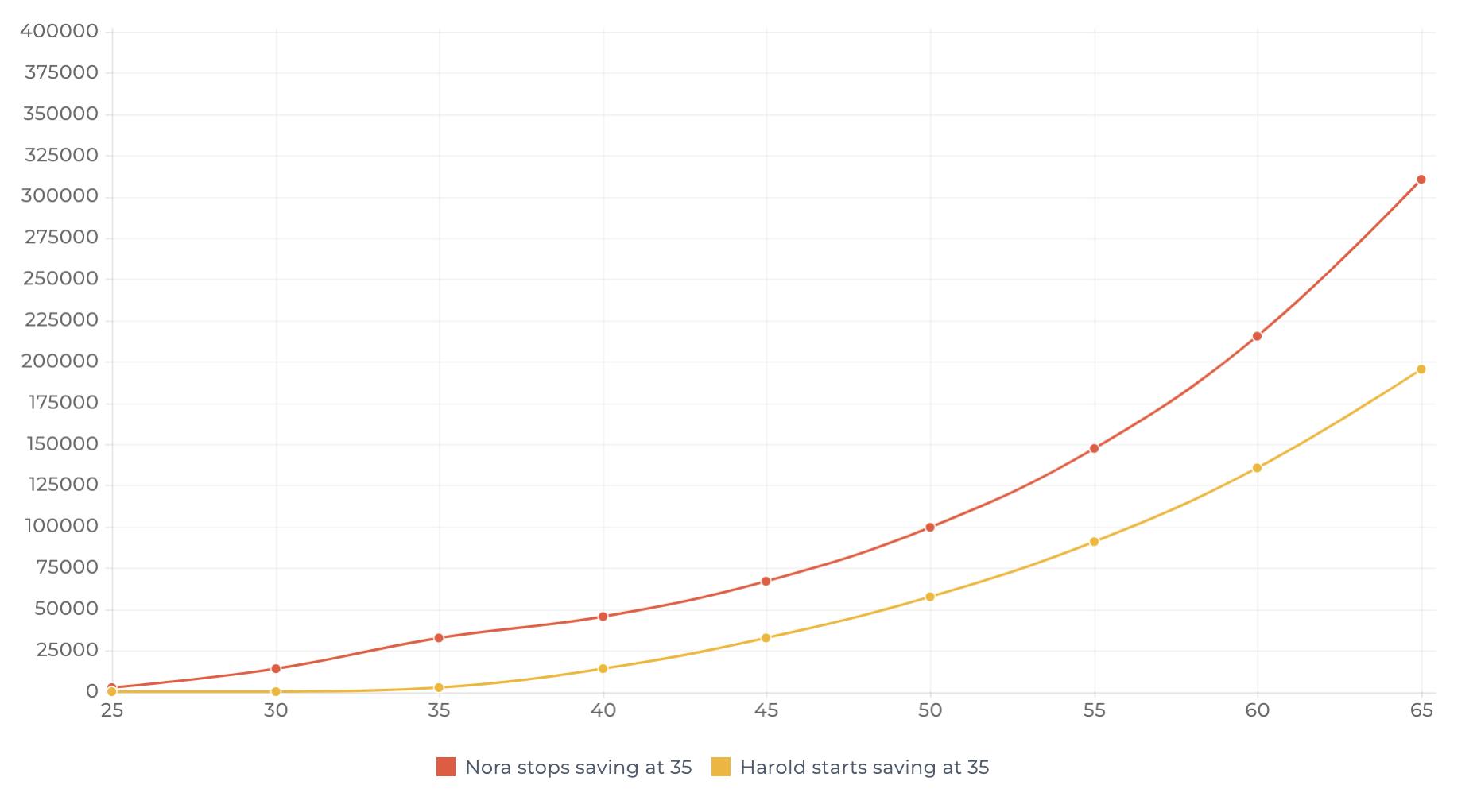

Stell dir vor Nora würde nach 10 Jahren damit aufhören monatlich Geld zu sparen bzw. anzulegen. Wie verhält sich ihr Vermögen dann im Vergleich zu Haralds monatlichen Einzahlungen auf das Anlagekonto bis zur Pensionierung? Harald muss doch eigentlich mit mehr Geld aussteigen, oder?

🧐 Spannenderweise nicht! Obwohl Nora bereits mit 35 Jahren wieder aufgehört hat monatlich mehr Geld auf ihr Anlagekonto zu überweisen, konnte Harald nicht aufholen.

Insgesamt hat Nora 24’000 CHF angelegt, Harald aber ganze 60’000 CHF. Der Anlagehorizont (in dem Fall 40 Jahre!) ist hier mehr oder weniger der Joker, der Nora vom Zinseszinseffekt derart profitieren lässt!

Extra Tipp für alle, die nach kurzer Zeit doch an der Existenz des Zinseszins zweifeln:

Der Trick liegt einfach doch im “Dranbleiben”. Nach 5 Jahren sieht es immer noch nicht nach so viel aus - stimmt’s?

Innerhalb dieser Zeitspanne sieht es so aus, als würden die Zinsen gar nicht arbeiten - weshalb ich den Effekt wirklich als einen Zaubertrick, der sich direkt unter unserer Nase versteckt, bezeichne. Er ist da, arbeitet vor sich hin, aber er zeigt sich erst ein paar Jahre später. Nach zehn oder zwanzig Jahren ist das Verhältnis zwischen dem ursprünglichen Betrag und den Jahr um Jahr verzinsten Gewinnen auf jeden Fall sichtbar.

The big takeaway

Starte so früh du kannst! Und es ist niemal zu spät um mit dem Anlegen zu starten. Selma kann dir dabei helfen ;).

Carina Wetzlhütter

Carina ist Expertin darin Kompliziertes verständlich zu machen. Bei Selma arbeitet sie daran, Geld anlegen zugänglicher und menschlicher zu machen. Am liebsten verbringt sie ihre Zeit im ❄️ und auf 🎿.

LinkedIn