Pensionskassengeld anlegen: Anbieter-Vergleich für Pensionierte Schweiz 2026

Du hast dein Pensionskassengeld bezogen – oder stehst kurz davor. Jetzt liegt eine grosse Summe auf deinem Konto. Und sofort stellt sich die Frage: Bei welchem Anbieter lege ich das Geld an?

Wie legt man sein Pensionskassengeld richtig an?

Das unabhängige Schweizer Konsumentenmagazin K-Geld hat verschiedene Banken und Vermögensverwalter unter denselben Bedingungen verglichen. Das Ergebnis überrascht: Zwischen dem besten und dem schlechtesten Anbieter liegen bei CHF 500'000 über CHF 16'600 pro Jahr.

Viele Menschen verbringen mehr Zeit mit der Wahl ihres neuen Autos als mit der Anlage ihres Pensionskapitals. Dabei kann genau diese Entscheidung über die nächsten 20 oder 30 Jahre einen grossen Unterschied machen.

Warum die Anbieterwahl beim PK-Kapital so viel ausmacht

Immer mehr Schweizer beziehen ihr Pensionskassengeld als Kapital statt als Rente. Oft sind das mehrere hunderttausend Franken, die plötzlich auf dem Konto liegen. Dieses Geld soll nicht nur heute Sicherheit geben, sondern oft noch in 20 oder 30 Jahren einen Teil des Lebensunterhalts finanzieren. Deshalb spielt die Wahl des Anbieters eine grössere Rolle, als viele denken.

Drei Fehler passieren dabei besonders häufig:

- Das Geld auf dem Konto liegen lassen. Ein Sparkonto fühlt sich sicher an. Doch die Inflation arbeitet im Hintergrund weiter. Dadurch verliert das Geld Jahr für Jahr an Kaufkraft.

- Kosten unterschätzen. Hohe Gebühren und teure Anlageprodukte können die Rendite langfristig deutlich schmälern.

- Mit der falschen Strategie investieren. Nach der Pensionierung geht es nicht darum, möglichst viel Rendite zu erzielen. Aber auch nicht darum, jedes Risiko zu vermeiden. Das Vermögen soll weiter wachsen können und gleichzeitig genügend Stabilität bieten, um laufende Ausgaben zu finanzieren.

Genau deshalb lohnt sich ein Vergleich.

Der Vergleich 2026: Die Anbieter im direkten Duell

Das Konsumentenmagazin K-Geld hat 2026 verschiedene Schweizer Banken und Vermögensverwalter unter denselben Bedingungen verglichen. Das Ergebnis zeigt: Die Unterschiede können grösser sein, als viele erwarten.

Die Ausgangslage:

- Anlagebetrag: CHF 500'000

- Risikoprofil: ausgewogen

- Fokus: Schweizer Anlagen

- Basis: durchschnittliche Nettorendite der letzten fünf Jahre

Warum Nettorendite? Weil sie die einzige Zahl ist, die wirklich zählt. Nicht was ein Anbieter verspricht, nicht die Bruttorendite vor Kosten – sondern was nach Verwaltungsgebühr, Depotgebühren und Produktkosten tatsächlich auf deinem Konto ankommt. Das Ergebnis zeigt: Die Unterschiede zwischen den Anbietern sind grösser als die meisten erwarten.

Vergiss nicht: Da niemand die Zukunft vorhersehen kann, stützte sich der Vergleich auf die durchschnittliche Performance der letzten fünf Jahre – die fairste Methode um Anbieter unter vergleichbaren Bedingungen gegenüberzustellen.

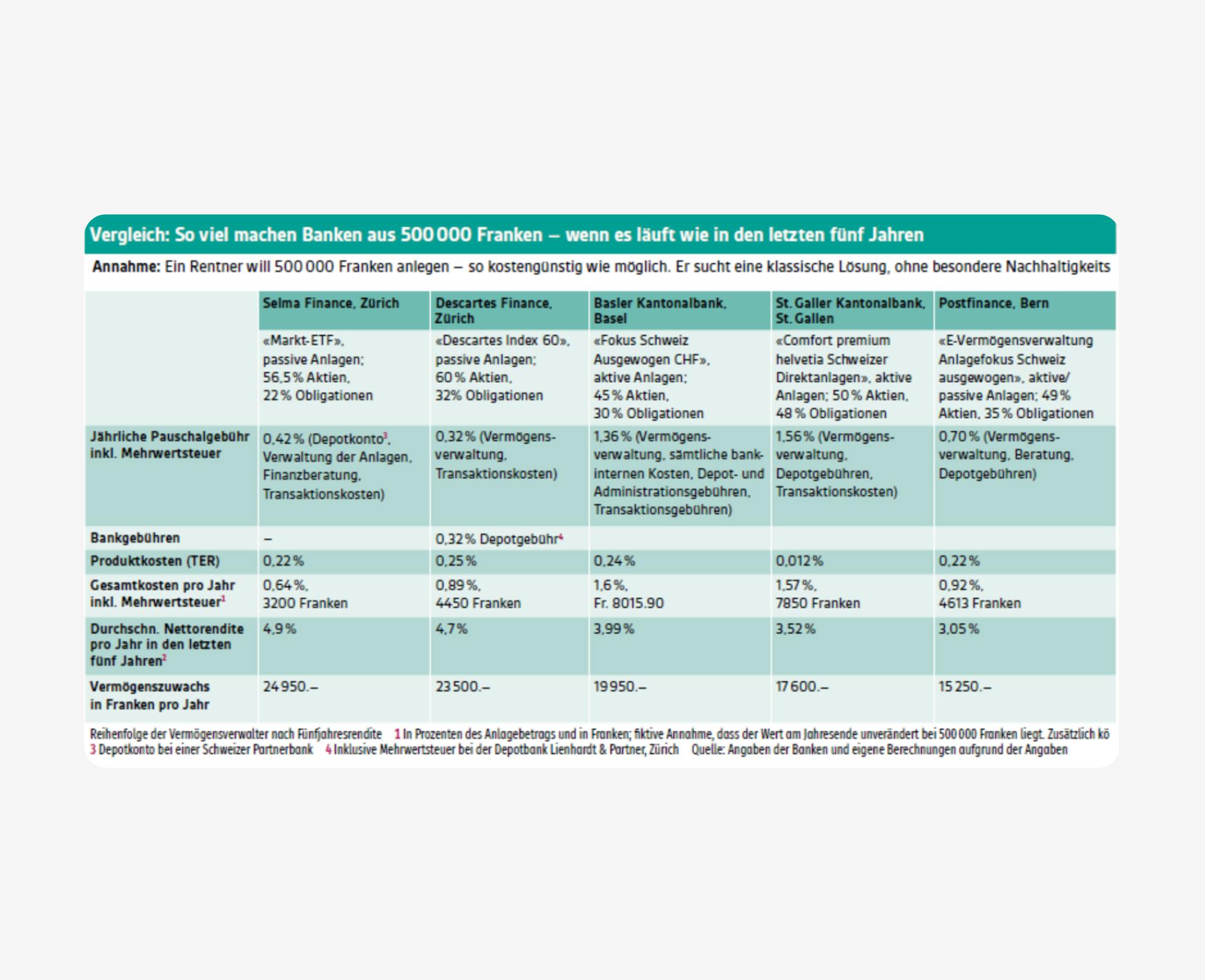

Das Ergebnis: Was aus CHF 500'000 wird – je nach Anbieter

Selber Betrag, selbe Strategie, selbes Risikoprofil. Was aus CHF 500'000 pro Jahr wird, hängt einzig vom Anbieter ab.

🏆 Selma Finance liegt mit einem jährlichen Vermögenszuwachs von CHF 24'950 auf Platz 1 — gefolgt von Descartes Finance (CHF 23'500) und der Basler Kantonalbank (CHF 19'950). Am anderen Ende der Rangliste steht die Zürcher Kantonalbank mit CHF 8'350 pro Jahr.

Zwischen Platz 1 und Platz 10: CHF 16'600 Unterschied – pro Jahr.

Die vollständigen Zahlen zu Nettorendite und Gesamtkosten aller zehn Anbieter findest du hier.

Quelle: K-Geld, Februar 2026. UBS und Luzerner Kantonalbank verweigerten eine Offerte. Historische Renditen sind keine Garantie für künftige Ergebnisse.

Worauf es beim Anlegen von Pensionskassengeld wirklich ankommt

Wer sein PK-Kapital anlegt, sollte vor der Anbieterwahl auf vier Dinge achten:

- Kosten. Im Vergleich variieren die Gesamtkosten von 0,64% bis 2,17% pro Jahr – für eine sehr ähnliche Dienstleistung. Frag nicht nur nach der Verwaltungsgebühr, sondern nach allen Kosten zusammen: Verwaltungsgebühr, Depotgebühren und Produktkosten (TER). Manche Banken legten diese laut K-Geld erst auf Nachfrage offen.

- Die richtige Strategie. Mit der Pensionierung ändern sich die Ziele. Während des Berufslebens steht Vermögensaufbau im Vordergrund. Im Ruhestand geht es darum, das Vermögen über viele Jahre zu erhalten, regelmässige Auszahlungen zu ermöglichen und die Inflation auszugleichen. Die Anlagestrategie sollte genau darauf ausgerichtet sein.

- Produktwahl. Viele Banken setzen auf aktiv verwaltete, hauseigene Fonds. Diese sind oft deutlich teurer als breit diversifizierte ETFs. Frag deshalb nach, welche Produkte tatsächlich eingesetzt werden – und welche Kosten dafür anfallen.

- Beratung. Bei grossen Vermögen lohnt sich eine persönliche Ansprechperson. Wichtig ist jedoch, die Kosten genau zu verstehen. Wird die Beratung separat verrechnet oder über höhere laufende Gebühren finanziert? Ein guter Anbieter kommuniziert das transparent.

So funktioniert Selma

Der K-Geld-Vergleich zeigt: Die Wahl des Anbieters kann einen grossen Unterschied machen. Selma erreichte dabei die höchste Nettorendite nach Kosten.

Doch eine gute Lösung für dein Pensionskassengeld zeichnet sich nicht nur durch Rendite aus. Sie sollte auch zu deiner persönlichen Situation passen und dir helfen, dein Vermögen über viele Jahre sinnvoll zu verwalten.

Selma ist ein unabhängiger, FINMA-regulierter Vermögensverwalter aus der Schweiz und begleitet bereits über 16'000 Kund beim Investieren. Selma erstellt für dich einen persönlichen Plan, zeigt dir, wie lange dein Kapital reichen könnte, und setzt die wichtigsten Grundsätze für die Geldanlage im Ruhestand automatisch um: breite Diversifikation, tiefe Kosten, ein klarer Entnahmeplan und eine Anlagestrategie passend zu deiner Lebensphase.

Übrigens: Nicht nur die Zahlen sprechen für Selma. Im hypt Report 2026 – einer unabhängigen Analyse des Schweizer Banken- und Fintech-Markts – erreichte Selma Platz 1 bei der Kundenzufriedenheit unter Schweizer Digitalanbietern.

Wenn du herausfinden möchtest, wie dein PK-Geld bei Selma investiert werden könnte, kannst du kostenlos und unverbindlich einen persönlichen Vorschlag erstellen oder ein Gespräch mit unserem Team buchen.

Mag. Niklas Linser

Niklas Linser ist bei Selma Finance für Marketing und Inhalte rund ums Investieren verantwortlich. Seit über zehn Jahren beschäftigt er sich mit digitalen Finanzlösungen und der Frage, wie Geldanlage für alle einfacher und verständlicher wird. Er hat internationale Wirtschaftswissenschaften studiert und übersetzt bei Selma komplexes Finanzwissen in klare Worte – ob es um ETFs, langfristigen Vermögensaufbau oder Ruhestandsplanung geht. Sein Ziel: Finanzthemen so erklären, dass sie nicht nur verständlich, sondern auch nützlich sind – für alle.

LinkedIn