Comparatif des gestionnaires de fortune en Suisse 2026 : coûts, rendements nets et classement

Lorsqu'il s'agit d'investir, de nombreuses personnes en Suisse font appel à des gestionnaires de fortune professionnels pour bénéficier d'un accompagnement structuré et d'une orientation claire. L'attente est simple : une stratégie solide, une mise en œuvre disciplinée et une stabilité à long terme. Mais tous les prestataires tiennent-ils réellement cette promesse ?

Une comparaison indépendante publiée par le magazine suisse de défense des consommateurs K-Geld (février 2026) met en évidence des différences significatives entre banques traditionnelles et gestionnaires de fortune numériques en matière de coûts et de rendements nets — et montre auprès de quels prestataires les investisseur·euse·s conservent davantage de leur patrimoine sur la durée.

Résultat : 🏆 Selma Finance se classe à la première place.

La question centrale : qui investit le plus efficacement 500'000 CHF ?

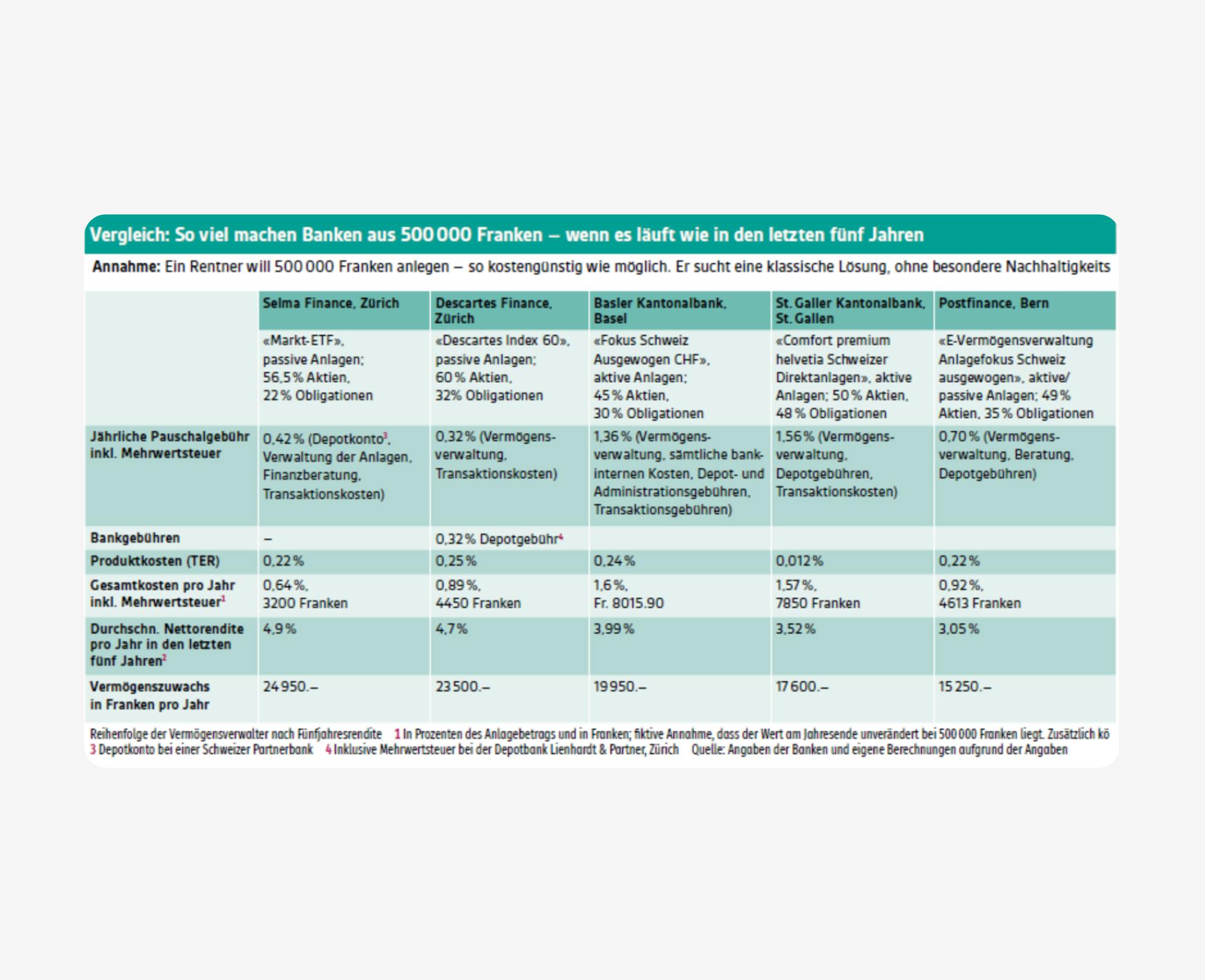

Au cœur de l'analyse de K-Geld se trouve un scénario familier à de nombreux retraité·e·s en Suisse : le versement du capital de la caisse de pension sous la forme d'un montant unique, puis son investissement, ici à hauteur de CHF 500'000. C'est un montant important, mais tout à fait typique lorsque l'avoir de prévoyance accumulé est versé en capital.

Environ 45 % des personnes en Suisse retirent leur avoir de prévoyance professionnelle sous forme de capital. En moyenne, cela correspond à 280'210 CHF — un montant qui doit souvent financer 20 ans de retraite, voire plus.

Dans ce contexte, l'objectif n'est pas de maximiser des rendements à court terme, mais d'investir le capital de manière disciplinée et efficiente en termes de coûts sur le long terme, tout en maintenant un niveau de risque maîtrisé. À la retraite, l'accent se déplace de la spéculation vers la stabilité, la prévisibilité et la sérénité financière.

Il est important de préciser que cette comparaison n'a pas été conçue pour récompenser une performance ponctuelle à court terme, mais pour analyser l'impact des coûts et des rendements nets sur les résultats à long terme dans des conditions cohérentes.

À retenir

Le montant de 500'000 CHF sert d'exemple dans l'étude. L'impact des coûts et des rendements suit la même logique, que l'on investisse CHF 5'000, CHF 50'000 ou CHF 500'000.

Les prestataires : banques et gestionnaires de fortune numériques

Afin de placer ce scénario dans un contexte réaliste, K-Geld a procédé à une comparaison directe. L'analyse inclut des offres comparables proposées par des banques suisses établies et par des gestionnaires de fortune numériques, adaptées à un investissement équilibré de capital de prévoyance.

Gestionnaires de fortune numériques

Selma Finance (Zurich)

Descartes Finance (Zurich)

Banques

Zürcher Kantonalbank (Zurich)

Basler Kantonalbank (Bâle)

St. Galler Kantonalbank (Saint-Gall)

PostFinance (Berne)

Migros Bank (Zurich)

Raiffeisen

Bank Valiant (Berne)

Banque Cantonale Vaudoise (Lausanne)

À retenir

La comparaison inclut des prestataires suisses majeurs proposant des solutions comparables et adaptées au scénario décrit.

La méthodologie : comment la comparaison a été réalisée

Afin d'obtenir des résultats pertinents, tous les prestataires ont été évalués selon les mêmes paramètres : un montant investi de 500'000 CHF, un profil de risque équilibré et une allocation axée sur des actifs suisses.

Les différences de nom de produit ou de présentation marketing n'ont pas été prises en compte. L'analyse s'est concentrée sur l'impact réel des coûts, de la stratégie d'investissement et de la structure de l'offre sur les résultats à long terme.

À retenir

Comme l'évolution future des marchés ne peut être prédite, la comparaison repose sur les rendements moyens des cinq dernières années. Les prestataires sont ainsi évalués de manière rétrospective, dans un cadre cohérent et comparable.

Les résultats

Le classement repose sur trois critères principaux : les coûts totaux annuels, le rendement net moyen et l'augmentation annuelle du patrimoine pour un investissement de 500'000 CHF.

- 🏆 1re place : Selma Finance

Coûts totaux annuels : 0,64 %

Rendement net moyen : 4,9 %

Augmentation annuelle du patrimoine : 24'950 CHF - 2e place : Descartes Finance

Coûts totaux annuels : 0,89 % (4'450 CHF)

Rendement net moyen : 4,7 %

Augmentation annuelle du patrimoine : 23'500 CHF - 3e place : Basler Kantonalbank

Coûts totaux annuels : 1,60 % (8'016 CHF)

Rendement net moyen : 3,99 %

Augmentation annuelle du patrimoine : 19'950 CHF - 4e place : St. Galler Kantonalbank

Coûts totaux annuels : 1,57 % (7'850 CHF)

Rendement net moyen : 3,52 %

Augmentation annuelle du patrimoine : 17'600 CHF - 5e place : PostFinance

Coûts totaux annuels : 0,92 % (4'613 CHF)

Rendement net moyen : 3,05 %

Augmentation annuelle du patrimoine : 15'250 CHF - 6e place : Banque Cantonale Vaudoise

Coûts totaux annuels : 2,17 % (10'886 CHF)

Rendement net moyen : 2,75 %

Augmentation annuelle du patrimoine : 13'750 CHF - 7e place : Bank Valiant

Coûts totaux annuels : 1,68 % (8'423 CHF)

Rendement net moyen : 2,43 %

Augmentation annuelle du patrimoine : 12'150 CHF - 8e place : Migros Bank

Coûts totaux annuels : 1,32 % (6'623 CHF)

Rendement net moyen : 2,2 %

Augmentation annuelle du patrimoine : 11'000 CHF - 9e place : Raiffeisen

Coûts totaux annuels : 1,45 % (7'256 CHF)

Rendement net moyen : 2,2 %

Augmentation annuelle du patrimoine : 11'000 CHF - 10e place : Zürcher Kantonalbank

Coûts totaux annuels : 1,50 % (CHF 7'500 CHF)

Rendement net moyen : 1,67 %

Augmentation annuelle du patrimoine : 8'350 CHF

Source : Comparatif K-Geld 2026 — gestionnaires de fortune vs. banques en Suisse

Principaux enseignements de la comparaison

Les résultats montrent clairement à quel point les coûts et les rendements nets influencent l'évolution du patrimoine à long terme. À conditions identiques, l'écart entre la première et la dixième place dépasse 16'000 CHF par an.

Trois enseignements majeurs se dégagent :

Les banques ne sont pas des gestionnaires de fortune indépendants.

Dans de nombreux cas, elles utilisent des produits internes, souvent plus coûteux.

Les coûts ne sont pas négligeables.

Même quelques dixièmes de point de pourcentage peuvent avoir un impact significatif année après année, en particulier pour des montants élevés

Le rendement net est plus important que le rendement brut.

Ce qui compte réellement n'est pas le rendement annoncé, mais ce qu'il reste après l'ensemble des frais.

La comparaison est particulièrement importante à la retraite.

Investir un capital de prévoyance est une décision à long terme, et de petites différences annuelles peuvent se transformer en montants considérables avec le temps.

L'article complet peut être consulté ici (disponible uniquement en allemand).

Carina Wetzlhütter

Carina rend la technologie compréhensible. Ancienne responsable marketing d'un logiciel complexe, elle a rejoint Selma pour aider à expliquer la finance d'une manière plus humaine. L'hiver étant sa saison préférée, elle adore la ❄️ et le 🎿.

LinkedIn