"Wer das Thema einmal richtig angeht, dem ist eine ordentliche Rendite gesichert!"

Eric Marschall aka Schwiizerfranke spricht mit uns über seinen Werdegang, Anlagefehler und über die wichtigsten Tipps rund ums Thema Geld.

Ein kleines Intro: Wer bist du? Erzähl uns ein wenig über dich und deinen Blog.

Hoi, ich bin Eric, bin 27 Jahre alt, und wollte schon als kleines Kind Finanzblogger werden 😄 Spass beiseite. Finanzen waren nicht schon immer Teil meines Lebens und genau deshalb möchte ich meinen Lesern zeigen, dass auch sie das Thema spielerisch erlernen können.

Denn mit minimalem Aufwand kann man Geldsorgen loswerden, seinen Lebensstandard erhöhen, Steuern sparen und seine Vorsorge absichern. Minimalaufwand und Einfachheit sind mir wichtig, denn auch ich widme mich lieber anderen Dingen als Zahlen.

So bin ich bin ich im Grünen, am Stadtrand von Züri wohnhaft, wo ich auch schnell mal zum Sport in den Wald oder zum Schwimmen an den Katzensee kann.

Wie hat sich deine Beziehung zu Geld und Finanzen entwickelt? Wieso hast du deinen Blog gestartet?

Aufgewachsen bin ich in ganz normalen mittelständischen Verhältnissen, wo ich das Thema Finanzen nie so wirklich mitbekommen hatte. Es gab nur das gute alte Sparen und mangels Taschengeld auch mal Verzicht auf heiss geliebte Sneaker oder CD’s. Irgendwann hielt ich aber das Buch “Rich Dad Poor Dad” in der Hand und in mir sollte ein gewaltiger Wandel passieren.

Ich begriff, dass ich meine aktive Arbeitszeit von meinem Einkommen entkoppeln muss und passives Einkommen generieren muss. (Was das bedeutet, erfährst du in diesem Artikel.

Bald darauf kaufte ich meine erste Aktie und verschlang ein Finanzbuch nach dem anderen. Über die Jahre experimentierte ich dann mit verschiedensten Investments, machte Fehler und lernte viel. Ich lernte irgendwann dass man gar nicht viel Aufwand betreiben, oder hohes Risiko eingehen muss, um gute Erträge zu machen. Wer das Thema einmal richtig angeht, alles aufsetzt, Sparpläne laufen lässt und die Zeit für sich spielen lässt, dem ist eine ordentliche Rendite gesichert.

Kurz gesagt

Wer das Thema einmal richtig angeht, alles aufsetzt, Sparpläne laufen lässt und die Zeit für sich spielen lässt, dem ist eine ordentliche Rendite gesichert.

Aufgedrängt habe ich das Thema anderen nie, da ich es einfach für mich tat und es für mich ein schönes Gefühl war, jedes Jahr meiner finanziellen Freiheit etwas näher zu kommen. Freunde und Bekannte fragten mich dann aber immer öfter nach Rat.

Gerade weil der Schweizer Finanzmarkt eher geschlossen für neue Technologien und Plattformen ist, tun sich Schweizer schwer. Man googelt oder sucht auf YouTube, findet tolle Inhalte, doch muss dann feststellen dass die Umsetzung so für Schweizer noch kaum möglich ist. In Deutschland etwa starten viele junge Leute mit einem ETF Sparplan mit 25 Euro Sparrate im Monat. Bei unseren etablierten Grossbanken wären die Gebühren schon bald höher als solch eine Sparrate.

Doch auch Schweizern sind etwa ETF Sparpläne zu günstigen Konditionen nicht verweigert und es gibt innovative Plattformen (wie etwa Selma Finance 🤓 ). Um dies den Leuten aufzuzeigen und die Leute an die Hand zu nehmen, habe ich meinen Blog gestartet.

Was sind die ersten Themen, um die sich SchweizerInnen bezüglich ihrer Finanzen kümmern sollten?

Auch wenn es absolut Basic ist und ein altes Thema sein mag: Vielen sind ihre Ausgaben und Einnahmen gar nicht richtig bewusst. Eine Haushaltsbuch App kann hierzu gute Dienste leisten. Der teure Leasingvertrag für den BMW oder die wöchentliche Shoppingtour in der Bahnhofsstrasse fallen vielen erst dann auf.

Es geht darum, eine persönliche Bilanz zu erstellen, dann kann man auch leicht hochrechnen wo man mit diesem Verhalten in 20 Jahren stehen würde. Aber keine Angst, es geht nicht um Verzicht, doch dazu gleich mehr!

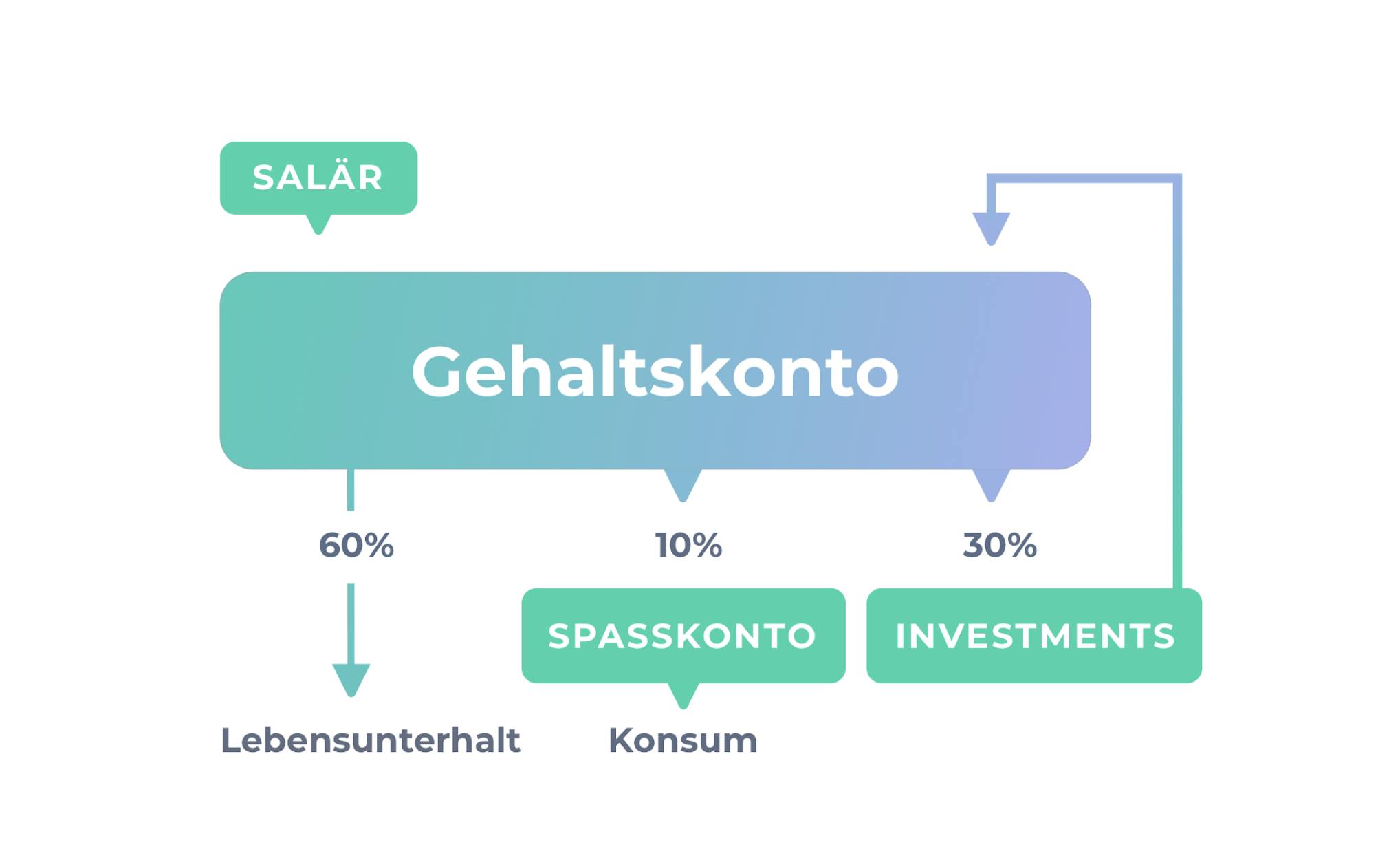

Anschliessend würde ich Daueraufträge und mehrere Konten einrichten: Vom Gehaltskonto gehen automatisch jeden Monat etwa 30% auf ein Spar- und Investmentkonto und 10% auf ein Spasskonto. Wenn du erst einmal gefallen am Investieren und dem dadurch generierten 2. Einkommen gefunden hast, wirst du die Sparrate bestimmt noch weiter hochschrauben. Vom Spasskonto kannst du dann die neue Handtasche oder die neuen Sneaker kaufen, ohne ein schlechtes Gewissen haben zu müssen.

Was machen deiner Meinung nach viele Personen falsch, wenn es um ihr Geld geht?

High income, low net worth. Ausserdem vergessen sie Bäume zu pflanzen. Bitte was? 😄

Schweizer verdienen zumindest im Vergleich mit umliegenden Ländern recht gut. Ich kenne auch Banker, Anwälte und Ingenieure, die saftige Saläre haben, aber viel zu hohe Ausgaben und keine Assets haben.

Das heisst mit jeder Gehaltserhöhung wird ihr Lebensstandard teurer, statt Geld anzulegen und für sie arbeiten zu lassen. Ja, man soll das Leben geniessen, doch mit so hohen Fixkosten kann man bei einer Kündigung oder Krankheit auch mal ganz schnell alles verlieren. Daher lieber statt einem neuen Auto, mal ein ETF Depot anschaffen und die Dividenden daraus dann sparen, bis es für ein neues Auto reicht.

Du widmest dich in deinem Blog spezifisch dem Thema Vorsorge - welche Säule 3a Strategie ist die beste?

Die für alle perfekte Investmentstrategie gibt es nicht, da eine Strategie immer auch zu dir passen muss. Der eine kann viel Risiko eingehen, der andere kann dann nachts nicht mehr ruhig schlafen und begeht dann aus der Angst heraus Fehler.

Doch Google sagt mir, dass viele Schweizer nach “Säule 3a Zinsvergleich” googeln, was zumindest meiner Meinung nach eher zweitrangig sein sollte. Denn die Zinsen im 3a Konto können durch Faktoren wie die Gebühren geschmälert werden, so dass die effektive Rendite oft ganz anders ausfällt. Ob dann 0,4% oder 0,3% Zins bezahlt wird, wäre mir nicht so wichtig.

Für meine persönliche Vorsorge schaue ich

- auf einen hohen Aktienanteil (der breit gestreut, historisch gesehen um die 9% Rendite pro Jahr bringt) und

- auf geringe Gebühren, die sonst über 40 Jahre Anlagezeitraum enorm zu Buche schlagen.

Rechenbeispiel 🤓

Sagen wir du sparst jeden Monat 500CHF für dein 3a Konto. Über 40 Jahre bis zu deiner Pension ergeben dann 0,5% Gebühren 25.670 CHF Gebühren! (Zinsrechner zum Nachrechnen)

Das ist auch der Grund weshalb ich Freunden von Aktien-Fonds mit 3% Gebühren abrate. Lass mich dir sagen, dass es besser geht und doch einfach sein kann. Du brauchst keinen Versicherungsmakler oder einen Bankberater bei dir, denn diese handeln zuerst einmal immer in ihrem eigenen Interesse. Du findest Unterstützung auf Blogs wie meinem, oder kannst dich von Selma beraten und dein Vermögen von ihr managen lassen.

Welche Top 3 Finanz-Tipps würdest du jemandem geben, der seine Finanzen in die Hand nehmen möchte und nun investieren will?

- Wenn dir alle sagen, dass dies eine heisse Aktie, DIE beste Crypto Währung, oder was auch immer ist – lass die Finger weg! Sei vorsichtig wenn alle gierig sind und sei gierig wenn alle ängstlich sind (alte Börsenweisheit).

- Du musst kein hohes Risiko eingehen um reich zu werden. Streue das Risiko z.B. mit ETF’s, halte die Gebühren gering und lass die Zeit für dich arbeiten!

- Finanzen können easy sein und Spass machen, ich helfe dir dabei gerne. Auf meinem Blog kannst du zum Einstieg eine “Finanz-Wanderroute” machen. Das grösste Risiko gehst du ein, wenn du nicht investierst und deine Finanzen nicht in die Hand nimmst! Denke über diesen Satz bitte kurz nach.

Sonja Egger

Sonja ist Kommunikationsexpertin mit Erfahrung in Medien und interkultureller Kommunikation. Sie ist hier mit der Mission, vielfältigen, interessanten und unterhaltsamen Content zu erstellen. Nach der Arbeit schwingt sie den Pinsel oder sieht sich Katzenvideos an. 😺

Linkedin