Robo Advisor Schweiz 2025 – Vergleich, Tipps & Empfehlung

Immer mehr Menschen in der Schweiz wollen ihr Geld sinnvoll und langfristig anlegen. Doch viele stehen vor den gleichen Hürden: Die Bank ist teuer, ETFs oder Aktien selbst zu wählen überfordert, und die Unsicherheit an den Märkten schreckt viele ab. Genau hier kommen Robo Advisor ins Spiel – digitale Vermögensverwalter, die dein Geld automatisch und datenbasiert investieren.

Doch: Was ist ein Robo Advisor wirklich? Wie funktionieren sie in der Schweiz? Und worauf solltest du achten, wenn du dein Geld automatisiert anlegen willst? In diesem Guide findest du alle wichtigen Antworten – inklusive Tipps zur Auswahl, Anbieter-Vergleich und konkreten Empfehlungen.

Möchtest du die Vorteile eines Robo Advisors selbst erleben? Dann kannst du hier Selma Finance unverbindlich testen. Melde dich kostenlos an und erhalte ein Investmentportfolio, das individuell auf deine finanzielle Situation zugeschnitten ist.

1. Was ist ein Robo Advisor?

Das Wort "Robo Advisor" setzt sich aus den englischen Begriffen "Robot" (Roboter) und "Advisor" (Berater) zusammen. In Wirklichkeit ist ein Robo Advisor aber weder ein Roboter noch ein menschlicher Berater. Es handelt sich um eine digitale Vermögensverwaltung, die mithilfe eines Algorithmus Geld für dich investiert – automatisch, datenbasiert und strukturiert nach deinem Risikoprofil.

Die meisten Robo Advisor investieren passiv in ETFs (Exchange Traded Funds), also börsengehandelte Indexfonds. Diese ermöglichen dir eine günstige und breit gestreute Geldanlage, oft schon mit vergleichsweise tiefem Startkapital.

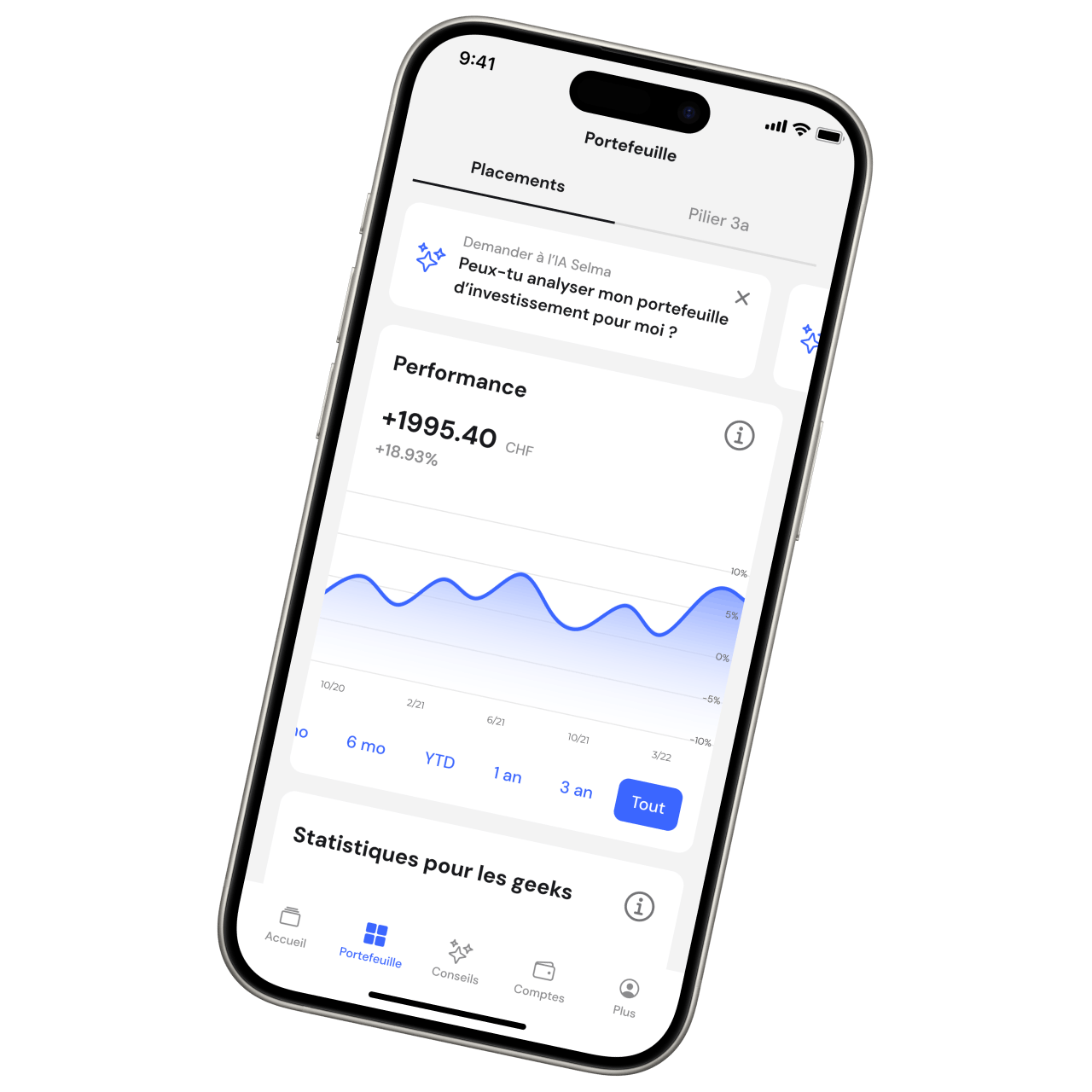

Bei Selma Finance erhältst du nach einer kurzen Online-Analyse zu deinen Zielen, deiner Risikobereitschaft und deinem Anlagehorizont ein individuell abgestimmtes Portfolio, das laufend überprüft und bei Bedarf angepasst wird.

Kurz gesagt: Robo Advisor bieten dir eine einfache Möglichkeit, langfristig und professionell zu investieren – auch ohne tiefes Finanzwissen.

2. Warum nutzen immer mehr Schweizer Robo Advisor?

In der Schweiz steigt das Interesse an digitalen Anlagelösungen. Laut einer Studie der Hochschule Luzern aus dem Jahr 2023 können sich 41 % der befragten Personen vorstellen, digitale Anlage- oder Vorsorgelösungen zu nutzen. Die Gründe:

- Einfachheit: Kein Vorwissen nötig. Der Einstieg ist in wenigen Minuten erledigt.

- Transparenz: Die Kostenstruktur ist oft klarer als bei traditionellen Banken.

- Automatisierung: Emotionen (z. B. Panikverkäufe, FOMO) haben keinen Einfluss auf die Strategie.

- Kostenvorteil: Robo Advisor sind günstiger als klassische Vermögensverwalter.

Aber: Nicht alle Angebote sind gleich. Manche verlangen hohe Mindestbeträge, andere bieten keine persönliche Unterstützung. Deshalb lohnt sich ein genauer Blick.

3. Wie funktioniert ein Robo-Advisor?

Robo Advisor übernehmen viele Aufgaben, die früher klassischen Vermögensverwaltern vorbehalten waren – von der Analyse deiner finanziellen Situation bis zur laufenden Verwaltung deines Portfolios. Dabei unterscheiden sich die Systeme je nach Anbieter in ihrer Funktionsweise und im Grad der Personalisierung.

Erstellung deines Portfolios

Am Anfang steht in der Regel ein digitaler Fragebogen. Du beantwortest Fragen zu deinen finanziellen Zielen, deiner Risikobereitschaft und deinem Anlagehorizont. Daraus wird ein Anlagevorschlag erstellt, der je nach Anbieter auf einem standardisierten Modell oder auf einem individuell zugeschnittenen Portfolio basiert.

Verwaltung deines Portfolios

Nach der Investition wird dein Portfolio automatisch überwacht. Viele Robo Advisor nutzen sogenanntes Rebalancing – also eine regelmässige Anpassung der Zusammensetzung, um dein Risikoprofil aufrechtzuerhalten. Manche Anbieter berücksichtigen dabei ausschliesslich Marktdaten, andere auch Veränderungen in deiner persönlichen Situation.

Wie oft und wie flexibel dein Portfolio angepasst wird, unterscheidet sich von Anbieter zu Anbieter.

Möchtest du mehr darüber erfahren? Dann findest du hier mehr Infos dazu wie dein Portfolio bei Selma erstellt und verwaltet wird.

4. Unterschiede zwischen Robo Advisors in der Schweiz

Nicht jeder Schweizer Robo Advisor ist gleich – auch wenn viele Anbieter ähnliche Schlagwörter wie "automatisiert", "einfach" oder "digital" verwenden.

Die Unterschiede zeigen sich dort, wo es wirklich zählt: Bekomme ich echte Beratung oder nur eine Standardlösung mit hübschem Label? Sind die Kosten klar – oder gibt’s versteckte Gebühren? Wird mein Portfolio betreut oder bleibt es nach dem Start stehen? Und passt die Anlagestrategie wirklich zu meinem Leben – oder handelt es sich um ein Portfolio aus dem Regal?

Hier findest du die wichtigsten Unterschiede, auf die du achten solltest:

- Individuelle vs. Standard-Portfolios: Einige Anbieter setzen auf vordefinierte Modelle. Andere erstellen Portfolios, die auf deine persönliche Lebenslage, deine Ziele und deine Risikobereitschaft zugeschnitten sind.

- Beratung: Auch wenn "Advisor" im Namen steckt, bieten die wenigsten Robo Advisor echte Beratung. Selma Finance gehört zu den wenigen, die dir zusätzlich zur automatisierten Verwaltung persönliche Finanzberatung bieten – digital (mit Hilfe von AI), aber auf Wunsch auch im Gespräch.

- Managementstrategie: Manche Anbieter bieten lediglich einen ETF-Sparplan, andere verwalten dein Portfolio passiv anhand fixer Regeln. Wieder andere bieten eine echte, persönliche Vermögensverwaltung an – und passen deine Strategie an, wenn sich deine Lebensumstände ändern.

- Kostenstruktur: Die Verwaltungskosten liegen meist zwischen 0.42 % und 1 % pro Jahr. Dazu können Produktkosten, Wechselgebühren oder Steuern kommen. Achte darauf, was wirklich im Preis enthalten ist – und was nicht.

- Menschlicher Kontakt: Einige Lösungen funktionieren komplett digital. Andere bieten zusätzlich Zugang zu echten Finanzexpert:innen, falls du Fragen hast oder grössere Veränderungen anstehen.

Fazit: Nur weil "Robo Advisor" draufsteht, bekommst du noch lange nicht denselben Service. Die Unterschiede im Leistungsumfang, in der Betreuung und bei der Anpassung an dein Leben sind teils massiv. Ob einfacher ETF-Sparplan oder echte, persönliche Vermögensverwaltung – entscheidend ist, was wirklich zu dir passt

5. Was sind die Vorteile und Nachteile von einem Robo Advisor?

Nachdem wir uns mit der Funktionsweise von Robo-Advisors vertraut gemacht haben, schauen wir uns die zahlreichen Vorteile dieser digitalen Vermögensverwalter an:

Vorteile eines Robo-Advisors

- Niedrige Mindestanlagebeträge: Robo Advisors ermöglichen den Einstieg in die Geldanlage oft schon mit kleinen Beträgen – häufig ab CHF 500. Damit sind sie ideal für Anleger:innen, die mit begrenztem Kapital starten möchten.

- Kosteneffizienz durch Automatisierung: Durch automatisierte Prozesse sind die Gebühren bei Robo Advisors in der Regel deutlich niedriger als bei klassischen Vermögensverwaltern oder Banken.

- Flexibilität und digitale Zugänglichkeit: Kontoeröffnung und Portfolioverwaltung erfolgen komplett digital – in wenigen Minuten online, jederzeit und überall per Desktop oder App abrufbar.

- Transparenz: Viele Robo-Advisors zeichnen sich durch klare Übersichten über Gebühren, Performance und Anlagestrategien aus. So behältst du stets den Überblick über deine Investitionen und die damit verbundenen Kosten.

- Einfacher Einstieg ohne Vorkenntnisse: Um von einem Robo-Advisor zu profitieren, musst du kein Finanzexperte sein. Sie sind darauf ausgelegt, komplexe Entscheidungen für dich zu treffen und die Finanzwelt verständlicher zu gestalten.

- Emotionsfreie, datenbasierte Entscheidungen: Robo-Advisors treffen Entscheidungen basierend auf Daten und Algorithmen, wodurch emotionale Fehlentscheidungen vermieden werden.

- Diversifizierung: Viele Robo-Advisors erstellen Portfolios, die über eine breite Palette von Anlageklassen und Regionen diversifiziert sind, was das Risiko reduziert.

Diese Vorteile machen Robo-Advisors zu einer zeitgemäßen und effizienten Lösung für Anleger:innen, unabhängig von ihrem Anlagekapital oder ihrer Erfahrung.

Nachteile eines Robo-Advisors

- Eingeschränkte Individualisierung: Während viele Robo-Advisors standardisierte Portfolios anbieten, können sie möglicherweise nicht alle individuellen Bedürfnisse und Präferenzen der Anleger:innen berücksichtigen.

- Fehlende menschliche Kontakt: Während einige Anbieter, etwa Selma Finance, Unterstützung durch Finanzexpert:innen bieten, verzichten viele Robo Advisors komplett auf persönliche Gespräche. Wer Wert auf individuelle Beratung legt, erhält bei klassischen Vermögensverwaltern oft mehr.

- Teurer als DIY-Investieren: Wer bereit ist, sich selbst mit der Geldanlage zu beschäftigen und ETFs direkt über einen Broker kauft, zahlt in der Regel weniger Gebühren als bei Robo Advisors, die neben den Produktkosten auch Verwaltungsgebühren erheben. A

Für wen eignen sich Robo-Advisors?

Robo-Advisors sind ideal für diejenigen, die eine digitale Anlagelösung suchen und sich nicht um Portfolioerstellung und -verwaltung kümmern möchten.

Selma Finance: der persönliche Robo Advisor

Möchtest du ein Portfolio, das wirklich zu dir passt – und das von erfahrenen Expert:innen professionell verwaltet wird? Dann ist Selma genau die richtige Wahl für dich. Seit 2016 gehört Selma zu den führenden Robo-Advisors in der Schweiz.

So funktioniert's

- Chatte 5 Minuten: Melde dich kostenlos an und teile Selma deine finanzielle Situation und Ziele mit.

- Erhalte dein individuelles Portfolio: Basierend auf dem Chat erstellt Selma einen persönlichen Investmentplan für dich.

- Eröffne dein Konto online: In nur 5 Minuten kannst du dein Konto eröffnen – komplett digital und unkompliziert.

- Lehn dich zurück: Selma kümmert sich um alles – von der Auswahl der Anlagen bis zur automatischen Anpassung an Marktveränderungen.

Vorteile von Selma

- Massgeschneiderte Portfolios

Bei Selma bist du keine Nummer. Dein Portfolio wird individuell auf deine Ziele, deine Risikobereitschaft und deine Lebenssituation abgestimmt – für eine Anlage, die wirklich zu dir passt. - AI-powered Finanzberatung und persönlicher Support

Selma kombiniert smarte, KI-gestützte Analysen mit persönlicher Beratung durch Finanzexpert:innen. So bekommst du clevere Empfehlungen und menschliche Begleitung in einem. - Schnell & unkompliziert online

Kein Papierkram, keine langen Wartezeiten. Konto eröffnen, Portfolio erhalten und Investments verfolgen – alles digital und in nur 5 Minuten. - Automatisches Management

Selma übernimmt die komplette Verwaltung für dich: Dein Portfolio wird aktiv überwacht, automatisch angepasst und optimal auf Marktveränderungen reagiert. - Faire, transparente Gebühren

Unsere All-in-One-Gebühr sinkt mit steigendem Anlagevolumen und liegt durchschnittlich dreimal unter den Kosten traditioneller Banken – ganz ohne versteckte Kosten. - Schon ab CHF 2’000 investieren

Mit einem vergleichsweise niedrigen Startbetrag kannst du bei Selma loslegen – und profitierst von einem global breit diversifizierten Portfolio. - Nachhaltiges Investieren leicht gemacht

Du möchtest verantwortungsvoll anlegen? Wähle ein Portfolio aus 100% ESG- oder SRI-konformen ETFs und verbinde Wachstum mit deinen Werten.

Mag. Niklas Linser

Niklas Linser ist bei Selma Finance für Marketing und Inhalte rund ums Investieren verantwortlich. Seit über zehn Jahren beschäftigt er sich mit digitalen Finanzlösungen und der Frage, wie Geldanlage für alle einfacher und verständlicher wird. Er hat internationale Wirtschaftswissenschaften studiert und übersetzt bei Selma komplexes Finanzwissen in klare Worte – ob es um ETFs, langfristigen Vermögensaufbau oder Ruhestandsplanung geht. Sein Ziel: Finanzthemen so erklären, dass sie nicht nur verständlich, sondern auch nützlich sind – für alle.

LinkedIn