Klarheit auf dem Weg zur Pension

Ein fiktives Beispiel, das zeigt, wie Selmas persönliche Finanzwegleitung aus Zahlen, Steuerfragen und Pensionskassen-Entscheiden einen konkreten Plan macht.

ℹ️ Hinweis: Max und Maxine sind fiktive Personen. Dieses Beispiel zeigt, wie eine persönliche Finanzwegleitung von Selma aussehen kann – und welche Fragen sie beantwortet.

Selmas Beratungsangebot richtet sich an Menschen, die kurz vor einer grossen finanziellen Entscheidung stehen und mehr brauchen als nur eine Tabelle mit Zahlen. Die persönliche Wegleitung kombiniert Finanzplanung mit konkreten Handlungsschritten, verständlich erklärt. Weiter geht es nach der Wegleitung direkt in der Selma App, mit der die Anlage- und Entnahmeempfehlungen umgesetzt und automatisiert werden können.

Was eine solche Wegleitung nun in der Praxis bedeutet, zeigt unser fiktives Beispiel mit Max und Maxine.

Ausgangslage

Max und Maxine standen kurz vor einem grossen Schritt: der Frühpensionierung per 1. April 2027. Ihr Ziel war klar – mehr Freiheit, mehr Reisen, mehr Zeit für sich. Und gleichzeitig die Sicherheit, dass ihr Vermögen bis ins hohe Alter reicht. Zusätzlich planten sie den Kauf eines Eigenheims und wollten ihre Kinder finanziell unterstützen.

Trotz solider finanzieller Ausgangslage blieb ein verunsichertes Gefühl. Die Entscheidung stand fest, aber war sie richtig?

Die Herausforderung

Die Pensionsplanung erwies sich als komplexer als erwartet. Mehrere Einkommensquellen mit unterschiedlichen Startzeitpunkten zwischen 2027 und 2032, unklare Auswirkungen von Kapitalbezügen, laufenden Entnahmen, Schenkungen und Nachlassplanung. Alles hing irgendwo zusammen, und nichts war klar und übersichtlich. Wo fängt man also an?

Um sich sicherer zu fühlen, wandten sie sich an ihre Bank. Sie erhielten einen umfassenden Finanzbericht mit mehreren hundert Seiten. Alle Informationen waren vorhanden: Pensionskasse, AHV, Investments, steuerliche Aspekte.

❗️ Das Problem

- Zu viele Details auf einmal

- Zu viele Fachbegriffe

- Keine klare Priorisierung

- Keine konkreten nächsten Schritte

💡 Was sie sich erwarteten

- Einen klaren Überblick

- Verständliche Sprache

- Konkrete Handlungsschritte

- Ein gutes Gefühl für die Entscheidung

Statt Klarheit entstand Überforderung und die zentrale Frage blieb offen:

"Können wir unsere Entscheidung wirklich mit gutem Gefühl treffen?"

Selmas Wegleitung als Alternative

Max und Maxine wandten sich an Selma. Nach der Erstellung des Investorprofils in der App, vereinbarten sie ein unverbindliches Beratungsgespräch.

Anstelle eines weiteren komplexen Reports erhalten Max und Maxine nun

- eine klare Wegleitung

- einen strukturierten Finanzplan inklusive Anlagestrategie

- und konkrete Handlungsschritte

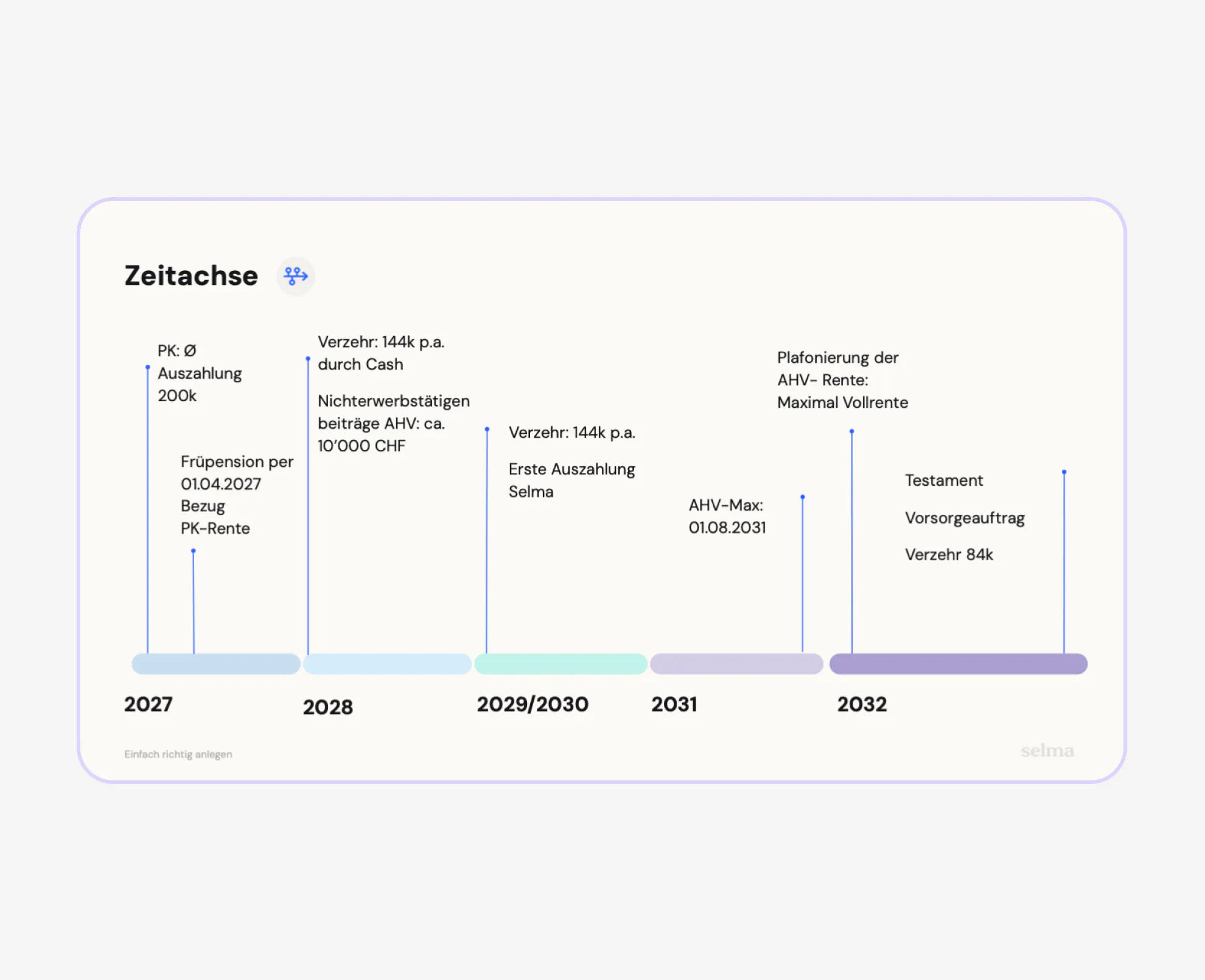

Klare Zeitachse 2027–2032

Die Planung zeigt auf einen Blick: Frühpension ab April 2027 mit definiertem Kapitalbezug aus der Pensionskasse, Überbrückung durch geplante Entnahmen aus liquiden Mitteln, schrittweiser Übergang in die ordentliche Pension ab 2032 – inklusive AHV-Beginn und Anpassung der Einkommensstruktur.

Strukturierte Entnahmestrategie

Der Plan definiert jährliche Bezüge, Anpassungen über die Zeit (z.B. Reduktion der Entnahme nach AHV-Beginn) und schafft damit Planungssicherheit über mehrere Jahre hinweg.

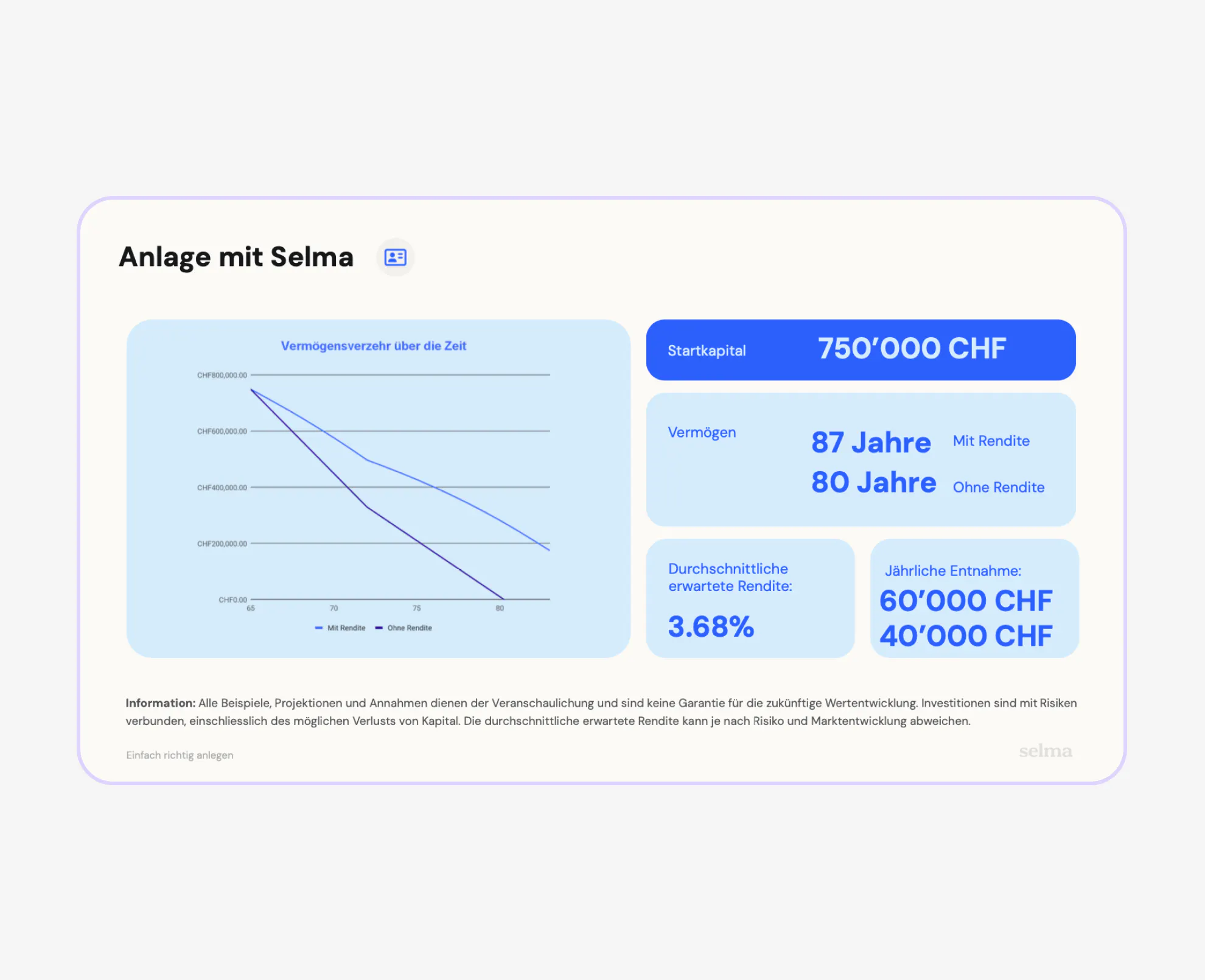

Transparente Anlagestrategie

750'000 CHF anlegen, 60'000 CHF pro Jahr entnehmen.

Mit einer durchschnittlich erwarteten Rendite von 3.68% reicht das Kapital voraussichtlich bis zum Alter von 87 Jahren – sieben Jahre länger als ohne Anlage. (Wichtig: Projektionen sind keine Garantie, Anlagen sind mit Risiken verbunden.)

Ganzheitlicher Ansatz

Neben der reinen Finanzplanung werden auch organisatorische Themen integriert, die viele übersehen: Anmeldung als Nichterwerbstätige bei der AHV, Hinweise zu Testament und zum Vorsorgeauftrag sowie konkrete To-dos für 2026 – damit nicht die Bürokratie zum Hindernis wird.

Das Ergebnis

Max und Maxine aus unserem Beispiel ändern ihre Entscheidung und Ziele nicht grundlegend nach der Beratung. Aber sie haben sie zum ersten Mal wirklich verstanden und wissen, was sie tun müssen, um ihre Ziele zu erreichen.

✔️ Klarheit über alle finanziellen Zusammenhänge

✔️ Sicherheit, dass ihr Vermögen langfristig trägt

✔️ Einen konkreten Fahrplan für die nächsten Jahre

✔️ Vertrauen in die Frühpension-Entscheidung

Aus den vielen Informationen wurde ein verständlicher Plan. Weil es ihnen jemand zugänglich und einfach erklärt hat.

Du planst deine Pensionierung und bist unsicher, wie deine nächsten Schritte aussehen?

Erhalte deine eigene persönliche Wegleitung: klar, verständlich und auf deine Situation zugeschnitten. Die perfekte Kombination aus Beratung und Umsetzung. Das Gespräch ist unverbindlich.

Jetzt Beratung buchen ->

Carina Wetzlhütter

Carina ist Expertin darin Kompliziertes verständlich zu machen. Bei Selma arbeitet sie daran, Geld anlegen zugänglicher und menschlicher zu machen. Am liebsten verbringt sie ihre Zeit im ❄️ und auf 🎿.

LinkedIn